|

|

메가톤급 폭풍… 금융권 발칵 뒤집혔다

[주택대출 금리도 담합조사] 금리체계 전반 신뢰도 타격… 금융권 메가톤급 폭풍 오나"복잡한 금리 충분한 학습" 공정위, 3년만에 조사 재개… CD와 맞물려 파장 예고가산금리 조작으로 수천억 부당이득도 적발 "금융산업 10년 후퇴할 수도"

이철균기자 fusioncj@sed.co.kr

윤홍우기자 seoulbird@sed.co.kr

서울의 한 시중은행 창구를 찾은 고객이 주택담보대출 상담을 받고 있다. 공정거래위원회가 양도성예금증서(CD)에 이어 대출가산금리 담합 의혹에 대해서도 재조사하기로 해 파장이 확산될 것으로 전망된다./서울경제DB

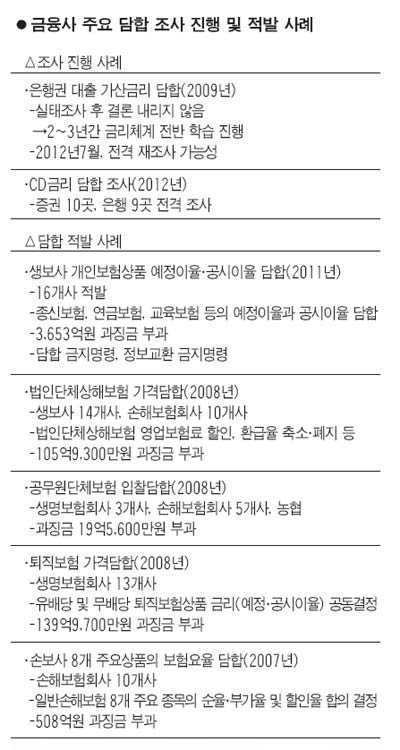

지난 2009년 11월 시중은행들이 발칵 뒤집어졌다. 양도성예금증서(CD) 금리가 떨어지고 있었지만 은행권이 담합해 주택담보대출의 가산금리를 높게 책정해 대출금리를 올렸다는 의혹이 제기되자 공정거래위원회가 전격적으로 실태조사에 나서면서다. 공정위가 은행권의 수수료 담합을 조사한 적은 있지만 금리와 관련해 담합 여부를 조사하는 것은 당시가 처음이어서 후폭풍이 제법 컸다.

하지만 실태조사 이후 별다른 조치가 없었다. 은행권은 "공정위가 무턱대고 금리담합 여부를 조사하다가 꼬리를 내렸다"고 평가하기도 했다. 그렇게 은행 대출금리 담합 실태조사는 흐지부지 넘어가는 듯했다.

공정위는 반전의 칼을 쥐고 있었다. 공정위 관계자는 "담합조사는 파장이 매우 크기 때문에 조사에 쉽게 착수하지 않지만 한번 조사에 나서면 쉽게 끝내지도 않는다"고 말했다. 또 다른 관계자는 "2009년 대출금리 담합조사도 금리부과 체계가 워낙 복잡하고 낯선데다 파장도 크다고 판단해 내부적으로 2~3년 충분한 학습 후 조사를 하자고 의견을 모았었다"고 설명했다. 이제 그 카드를 꺼낼 시점이 됐다는 얘기다.

CD금리 담합조사가 전격적으로 진행되고 있는데다 2009년의 대출금리 담합 의혹까지 재조사에 나서면서 사태의 파장은 걷잡을 수 없을 것으로 전망된다. 더욱이 감사원은 은행이 가산금리를 조작해 수천억원대의 부당이득을 챙겨왔다는 결론까지 내린 터라 최악의 경우 은행권에는 메가톤급의 폭풍이 예견되고 있다.

◇2009년 대출금리 담합 실태조사 왜 했나=공정위는 대출금리 담합조사에 나선 배경을 두고 "당시 은행권의 금리담합 의혹과 관련한 신고가 여러 건 접수돼 실태조사를 하고 있다"고 밝혔다.

실제로 당시 은행들의 가산금리는 10년 만에 최고치를 기록할 정도였다. 반면 대출금리 산정의 기준이 되는 CD금리는 2008년 하반기부터 지속적으로 떨어졌다. CD금리가 떨어지자 은행들은 가산금리를 높게 책정해 신용대출이나 주택담보대출의 금리를 높게 유지했다. 그 과정에서 담합의 의혹이 있었다는 얘기다. 실제로 금융위기 이전 연 5.69% 수준이던 CD금리는 금융위기 이후 한국은행이 기준금리를 내리면서 2009년 3월 이후 연 2.4%대까지 떨어졌다. 하지만 은행들은 CD금리에 붙는 가산금리를 2007년 1.18%포인트에서 2009년 3월에는 2.8~2.9%포인트 올려 주택담보대출 금리가 떨어지는 것을 제한해왔다. 때문에 CD금리는 2008년 10월 말에서 2009년 4월 말까지 3.57%포인트 급락했지만 주요 시중은행의 주택담보대출 금리는 2.35~2.87%포인트 하락에 그쳤다.

시중은행들은 당시 "은행 간 시스템이 다르고 금리산정 방식이 극도의 보안사항이라는 점을 감안하면 은행 간 정보교환이나 담합은 절대 있을 수 없으며 조사를 해도 위반될 게 없다"고 반박하기도 했다.

◇실태조사 후 3년 뒤 조사 재개 배경은=공정위는 은행의 대출금리 전반의 실태조사를 했지만 추가 정밀조사는 하지 않았다. 그래서 은행권은 "공정위가 무리한 조사를 벌여 금융시장은 물론 은행의 신뢰도만 떨어트렸다"고 성토했다.

하지만 공정위의 설명은 다르다. "조사를 끝낸 게 아니었다"는 것이다. 공정위 관계자는 "실태조사를 해보니 금리체계도 복잡한데다 가산금리를 책정하는 과정에서 내부이전금리 등 낯선 용어들도 등장해 2~3년간 금리체계에 대한 학습을 거친 뒤 다시 꺼내자는 결론을 내렸다"고 말했다. 역으로 이제는 충분한 학습을 마쳤다는 의미기도 하다. 공정위의 또 다른 관계자는 "카르텔 조사를 재개하는지 여부는 확인해줄 수 없다"면서도 "다만 공정위가 카르텔 조사에 착수할 경우 쉽게 포기하지도 않는다"고 말했다.

현재 조사를 벌이고 있는 CD금리 담합의 흐름과도 연결될 수 있다는 해석도 있다. 예컨대 현재는 여타 금리의 변동이 심한데도 유독 CD금리만 움직임이 없어 대출금리가 높게 형성된 측면이 있는 반면 2009년의 상황은 CD금리는 크게 내렸지만 가산금리를 높게 유지해 대출금리를 일정 수준 맞추도록 했다는 측면에서 비슷하다는 얘기다. 다만 공정위 관계자는 "CD금리의 담합조사와 2009년의 대출금리의 가산금리 담합 가능성을 무리하게 엮어서 볼 필요는 없다"면서 확대해석을 경계했다.

◇가산금리 조작 적발…금리담합과 맞물려 메가톤급 파장도=은행의 금리담합 가능성에 대한 조사가 전격적으로 이뤄지고 있는 상황에서 감사원은 1∼2월 금융감독원과 금융위원회 등에 대한 금융감독 실태감사를 벌인 뒤 시중은행들이 가산금리를 불합리하게 높은 수준으로 책정한 것을 적발했다. 은행 대부분은 신용위험도 등을 고려해 지점장 전결로 가산ㆍ감면한 금리와 적정한 기준금리를 더해 최종 대출금리를 결정하는데 일부 은행이 만기 연장 때 높은 가산금리를 부과해 기존 대출금리 수준을 유지해왔다는 것이다.

감사원이 적발한 것만 60여건에 이른다. 감사원은 조사 대상 은행들이 이처럼 변동금리 대출상품에 높은 가산금리 책정하는 방식으로 수천억원대의 과도한 이득을 얻었다고 결론 내렸다.

CD금리 담합 여부에 대한 공정위의 전격조사로 금융계가 상당한 타격을 입고 있는 상황에서 가산금리의 조작 등도 불거지면서 은행권에는 메가톤급의 파장이 불가피할 것으로 전망된다. CD금리 담합이 사실로 들어날 경우 관련 소비자단체는 사상 최고액의 집단소송을 추진하겠다고 공언하고 있고 금리체계 전반에 대한 신뢰도가 떨어지면서 금융산업에는 상당한 타격을 받을 수밖에 없기 때문이다. 시중은행의 한 고위 관계자는 "최악의 경우 한국금융산업이 10년은 후퇴할 수도 있다"고 우려했다.