덩치 키워야 외국인에 안 휘둘린다<br>세계10위 경제불구 시가총액등 홍콩·대만에도 뒤져<br>기업들은 증자않고 자사주매입, 되레 유통물량 줄여<br>우량기업 상장·주식파생상품 육성등 공급확대 시급

종합주가지수가 사상 최고치 돌파를 눈앞에 두고 있고 있지만 국내총생산(GDP) 대비 주식시장의 규모는 물론 시가총액에서도 미국ㆍ일본에 비해 턱없이 작다.

지난해 말 기준으로 홍콩은 물론 대만에도 뒤진다. 이는 한국 주식시장이 동북아 금융허브로 도약하고 국내 경제성장에 긍정적인 효과를 미치기 위해서는 볼륨(Volume)을 더 키우고 우량주의 지속적인 공급이 필요함을 반증한다. 이는 간접투자의 확대, 기업연금 도입 등 늘어나는 주식수요를 충족시키는 방안이기도 하다.

전문가들은 “외국인에게 한국시장은 조금만 건드려도 출렁이는 시장”이라며 “시장 규모를 키우고 안정성을 높여야 투기자금이 산업자본화할 수 있는 선순환 구조가 만들어진다”고 말한다.

◇최근 수년간 주요 기업 증자 없어= 최근 주식시장은 우량주에 목 말라 하고 있다. 펀드 등을 통해 밀려오는 자금을 소화할 수 없기 때문이다. 주식시장의 소위 ‘블루칩’들은 물량을 공급하기는커녕 오히려 자사주 매입 등을 통해 유통물량을 줄여놓고 있다.

국내 최고 우량주로 꼽히는 삼성전자는 지난 99년 이후 단 한번도 증자를 실시하지 않았다. 오히려 연간 2조~4조원을 투입, 자사주를 매입함으로써 유통 가능한 삼성전자 주식을 더욱 줄여놓고 있다. 현대자동차, SK텔레콤 등 국내 시가총액 상위종목의 사정도 별반 다르지 않다.

증권선물거래소에 따르면 지난 2000년 5조7,888억원에 달했던 유가증권시장 상장기업의 유상증자 규모는 지난해 4조5,264억원으로 1조5,000억원 이상 줄었고 올 상반기에는 1조2,309억원에 그쳤다. 이에 비해 상장기업들은 올 상반기에만 3조5,289억원의 자사주를 매입했다. 증시에서 돈을 조달해 사업에 투자하기 보다는 경영권 안정 등을 위해 돈을 쏟아 붙고 있는 셈이다.

여기에 STX팬오션 등 국내 상장을 통해 충분히 자금을 조달할 수 있는 기업들도 국내 증시보다 해외증시에 상장하는 경우까지 나타나고 있다.

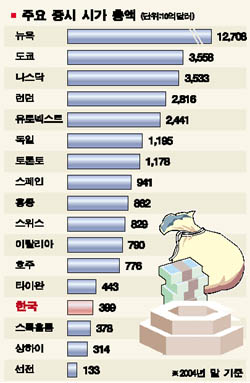

◇시장규모 경쟁국 비해 턱없이 적어= 경제규모 대비 증권시장의 규모를 가늠할 수 있는 자본화율(시가총액/GDP)도 57%(2003년말 현재)에 그쳐 미국 107%, 일본 74%, 홍콩 484%에 비해 크게 낮다. 이는 경제규모에 걸 맞는 주식시장을 형성하지 못했다는 것을 의미한다.

이 같은 협소한 시장은 ‘코리아 디스카운트’의 한 원인으로 꼽힌다. 적정한 볼륨을 형성하지 못함에 따라 외국인들에게 ‘규모가 작은 시장’이라는 인식을 심어주고 외국인들로 하여금 시장을 마음 놓고 휘저을 수 있는 빌미를 제공하고 있다.

이런 까닭에 주식시장의 주가수익비율(PER)은 9.4배에 그쳐 미국의 20배, 일본 26배, 홍콩 16.1배에 비해 상대적으로 낮은 상태이다. 삼성전자, 포스코 등 글로벌 우량기업들도 경쟁 외국기업들에 비해 평가절하 상태를 지속하는 것도 이러한 시장구조가 한 원인으로 지적된다.

외국계 증권사의 한 관계자는 “외국인들의 입장에서 보면 한국시장은 현물 뿐 아니라 현물과 선물 결합 등을 통해 돈을 벌 수 있는 천국”이라며 “현물을 조금만 사들이면 지수가 오르고 이 틈을 타 선물거래를 통해 이득을 취하는 이른 바 땅 짚고 헤엄치기를 하고 있다”고 말했다. 그는 “시장의 볼륨을 키워야 외국인들의 ‘장난’에서 벗어날 수 있다”고 지적했다.

◇우량주 공급 통해 덩치 키워야= 세계 10위권에 이른 한국경제 규모에 걸 맞는 주식시장을 형성하기 위해선 ▦공기업의 추가상장 ▦생명보험사 등 우량기업의 상장 ▦대기업계열 비상장 법인의 공개 ▦주식관련 파생상품 육성 등을 통한 공급확대가 시급하다는 게 전문가들의 의견이다. 이와 함께 중국기업 등 해외 기업들의 국내 유치도 지속적으로 추진해야 될 과제로 꼽힌다.

우량주의 공급확대는 시중 부동자금의 산업자본화를 위해서도 필수적이다. 또 기금관리 기본법의 개정으로 기금의 주식투자 규모가 크게 증가할 것으로 보이고 올해 말 기업연금이 도입되면 약 24조에서 28조원의 달하는 신규주식 투자수요가 발생하는 데 이를 충족하기위해서도 시장의 덩치를 키워야 한다는 것이다.

황건호 증권업협회장은 “시중 부동자금을 무리 없이 소화할 수 있는 곳은 현재로선 증시밖에 없다”며 “유동주식이 부족한 현 상태로선 이 수요를 충당할 수 없는 만큼 우량주 공급방안을 마련해야 한다”고 말했다.