|

“3분기 순익 200% 급증…지금이 선취매 적기”

LG이노텍이 조만간 실적 턴어라운드를 기록할 것이라는 전망이 잇따르고 있다. 전문가들은 2ㆍ4분기 소폭 개선에 이어 3ㆍ4분기에는 본격적인 실적개선이 나타날 것으로 보고 있다.

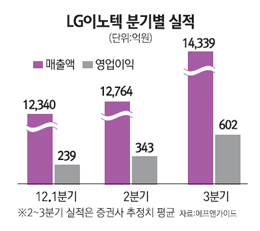

2일 증권정보업체 에프앤가이드에 따르면 LG이노텍의 순이익은 1ㆍ4분기 24억원 적자에서 2ㆍ4분기 101억원의 흑자를 기록할 전망된다. 특히 3ㆍ4분기에는 실적 개선 속도가 빨라질 것으로 보인다. 증권업계는 3ㆍ4분기 LG이노텍의 매출액과 영업이익이 각각 1조4,300억원, 601억원으로 지난해 같은 기간보다 12%, 75%씩 늘고 순이익은 200% 증가한 305억원에 이를 것으로 보고 있다.

LG이노텍은 그동안 발광다이오드(LED) 업황 부진과 대규모 차입금에 따른 금융비용 증가로 실적이 부진했다. 하지만 2ㆍ4분기를 기점으로 영업이익과 순이익 흐름이 크게 개선될 것으로 예상된다.

특히 3ㆍ4분기에는 애플효과로 실적이 대폭 개선될 것으로 보인다. 증권업계는 애플의 아이폰5 출시에 따른 LG이노텍의 카메라모듈 매출이 3,900억원에 달해 전분기보다 17% 이상 증가하면서 실적 개선을 이끌 것으로 보고 있다.

LG이노텍은 현재 애플의 핸드셋에 장착되는 카메라모듈의 40%를 공급하고 있으며 오는 9월 출시될 아이폰5 등을 포함해 올해만 모두 1조원 가량의 부품을 공급할 예정이다.

따라서 애플의 제품출시를 감안하면 이 달부터 부품 공급이 이뤄질 가능성이 크다는 게 증권가의 분석이다.

LG이노텍 주가는 지난 3월말 10만7,000원까지 오르기도 했으나 이후 유럽 위기 여파로 급락세를 보인 뒤 지난달부터 서서히 상승흐름을 타고 있다. 최근에도 이틀 연속 오름세를 타면서 8만9,800원까지 회복하며 다시 9만원대 진입을 눈앞에 두고 있다.

박현 동양증권 연구원은 “전체적인 LED 업황은 내년 이후에나 개선될 것으로 보이지만 LG이노텍은 애플의 신제품 효과와 유동성이 주가를 끌어올릴 가능성이 높다”며 “큰 폭의 실적 개선을 앞두고 있는 지금이 저가매수 타이밍으로 보인다”고 말했다.

다만 LG이노텍은 현재 차입금이 1조5,000억원으로 연간 1,000억원 가량의 금융비용이 발생하고 있고 LG전자의 휴대폰 실적이 부진한 점은 주가 디스카운트 요인으로 작용할 수 있다는 지적이다.