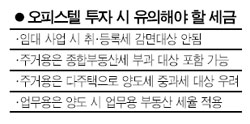

업무용으로 신고했더라도 주거용 사용땐 주택 분류<br>5채 이상 매입 임대해도 주택임대업자 될수 없어

오피스텔은 주거과 업무의 특성을 모두 가진 복합용도의 상품이다.

어떻게 사용하느냐에 따라 주택이 되기도 하고 때로는 사무실이 되기도 한다. 용도가 이처럼 애매모호하다 보니 세금 역시 상황에 따라 전혀 다른 적용을 받게 된다.

기본적으로는 임차인이 주민등록 전입을 하느냐, 사업자 등록을 하느냐에 따라 주거용인지 업무용인지 구분할 수 있다. 하지만 실제로는 어떤 용도로 쓰이고 있는지가 세금 부과때 더 중요한 잣대가 되기도 한다. 즉 업무용으로 신고를 했더라도 주거용으로 사용됐음을 나타내는 자료가 있으면 주거용으로 적용될 수 있다.

오피스텔은 기본적으론 업무용 시설이다. 오피스텔을 여러 채 사서 임대사업을 고민하고 있다면 생각을 바꿔야 한다. 임대주택법에 의한 주택임대사업자가 될 수 없고 부동산 임대업자만의 지위를 갖게 된다. 5채를 매입해 일정기간 임대하면 주어지는 취ㆍ등록세 감면 혜택을 받을 수 없다는 것이다.

또 오피스텔 양도시에는 업무용 부동산의 기준에 따르기 때문에 1년 미만 양도 시엔 50%, 2년 미만 40%, 2년 이상 9~36%의 세율이 적용된다.

하지만 타워팰리스와 같은 대형 오피스텔의 경우엔 주거용으로 보고 있기 때문에 종합부동산세나 다주택 양도세 중과 등이 적용된다. 공부상 용도에 상관없이 사실상 주거용으로 사용하면 주택으로 보기 때문이다. 만약 주거용 오피스텔 1채와 아파트 1채를 보유하고 있다가 아파트를 팔면 양도세 중과세 적용 대상이 될 수 있다.

다만 현실적으론 정부가 모든 오피스텔의 용도를 조사할 수 없기 때문에 소형 오피스텔을 보유하고 있는 경우엔 업무용으로 분류돼 종부세와 양도세 중과를 피할 수도 있다.

황재규 신한은행 세무사는 “오피스텔은 기본적으로 업무용이지만 실제 어떻게 쓰이는 지에 따라 용도가 분류된다”고 말했다.