3Q 실적부진에도 메가스터디 등 긍정적 분석<br>위험요인 ‘상존’, 신중해야 한다는 지적도

최근 실적 부진으로 고전을 거듭하고 있는 교육 관련주들이 사업다각화 등을 통해 새로운 모멘텀을 찾아가고 있어 바닥에 근접하고 있다는 분석이 잇따라 제기되고 있다.

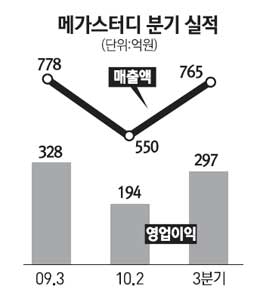

21일 코스닥시장에서 교육 대장주로 평가받는 메가스터디는 전날보다 0.66%(1,100원) 내린 16만5,800원으로 거래를 마쳤다. 지난 2008년 4월22일의 장중 사상 최고가(38만9,900원)와 비교하면 절반에도 못미치는 수준이다. 메가스터디의 부진은 3∙4분기 매출액과 영업이익이 지난해 같은 기간보다 각각 1.7%, 9.3% 줄어든 765억원과 297억원이라는 저조한 성적을 보일 것으로 전망됐기 때문이다.

웅진씨크빅과 대교 역시 실적 부진의 영향으로 이달 들어서만 각각 3%와 7% 하락하며 저조한 모습을 보이고 있다.

하지만 최근 들어 교육주들이 사업 다각화에 나서면서 실적도 시장에서도 긍정적인 평가를 내놓고 있다.

실제로 국내 증권사들은 이날 메가스터디에 대해 긍정적인 전망들을 쏟아냈다. EBSi에 대응하기 위한 마케팅 비용과 창사 10주년 프로모션 등 일회성 비용이 이미 3ㆍ4분기에 지출됐고, 정부규제의 부정적 영향이 희석화되면서 주가 흐름이 회복할 것이라는 설명이다. 고등부 오프라인 매출의 증가, 중국 사업 진출 성공 가능성 등도 호재로 분석됐다. 외국계 증권사 메릴린치는 메가스터디의 실적 둔화세를 지적하면서도 “하방 리스크는 제한적”이라고 밝혀 메가스터디의 주가가 바닥을 쳤음을 알렸다.

웅진씽크빅과 대교도 저물어가는 학습지 시장에서 새로운 사업으로 무게중심을 옮기면서 다시 주목 받는 모습이다. 국내 증권사들은 이달 들어 “웅진씽크빅의 3∙4분기 매출액과 영업이익이 지난해보다 각각 8.4%, 32.9% 줄어들겠지만 내년부터는 중등학원사업의 실적 정상화가 예상된다”는 평가를 잇따라 내놓아 웅진씨크빅에 대한 관심을 반영했다. 대교도 신규 사업 가능성을 인정받아 이달 들어서만 3개 증권사로부터 ‘매수’의견을 받았다.

김현수 우리투자증권 연구원은 “한국은행에서 발표하는 우리나라 교육비 지출 소비심리지수(CSI)는 9월 현재 110으로 견조한 상태”라며 교육 산업의 지속적인 성장을 점쳤다. 반면, 일각에서는 “사교육 자체에 대한 반감이 있어 장기적으로 교육 산업의 성장에 한계가 있을 수 있고, 메가스터디의 경우 정부의 교육 정책에 따른 위험요인이 상존한다”고 지적했다.