|

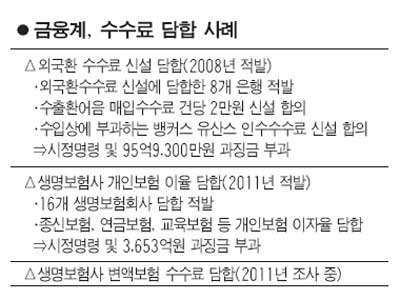

공정거래위원회가 은행과 카드사의 수수료 체계에 의문을 가진 이유는 경쟁관계인데도 불구하고 적용되는 금액이나 수수료율이 너무나 똑같은 사례가 많다는 데 있다. 최소한의 정보교환이 없는 한 동일한 수수료 체계가 만들어지기 어렵다고 판단한 것이다. 공정거래법상에는 업체들이 가격정보만 교환하더라도 담합으로 인정할 수 있다. 공정위가 은행과 카드사의 수수료 부과 행태에 대해 '칼'을 빼려는 것도 여기에 있다. ◇판박이 수수료가 문제=공정위는 은행과 카드사의 수수료가 '판박이'처럼 똑같다는 사실에 주목하고 있다. 고객이 거래은행의 자동화기기(ATM)에서 현금을 뽑을 때 내는 수수료는 하나·외환·경남·전북·광주·부산·SC제일ㆍ우리·한국씨티은행 등 9개 은행이 모두 '영업시간 내 면제-시간 외 600원'으로 똑같다. 거래은행이 아닌 다른 은행 ATM에서 인출하는 수수료도 마찬가지다. 하나·외환·경남·전북ㆍ광주ㆍ부산ㆍSC제일ㆍ수협ㆍ대구은행 등 9개 은행은 똑같이 '영업시간 내 1,000원-시간 외 1,200원'을 적용하고 있다. 모바일뱅킹으로 다른 은행에 10만원을 이체하는 수수료도 16개 은행이 500원으로 동일하다. 카드사의 수수료 책정도 마찬가지다. 주유소와 종합병원은 모든 카드사가 1.5%를 부과하고 있으며 유류판매 수수료율도 2.0%로 다 똑같다. 의무보험이어서 연체율이 극히 낮은 자동차보험은 카드사들이 모두 3% 안팎의 높은 수수료율을 유지하고 있다. 만약 담합이 아닌 경쟁으로 수수료가 책정된다면 수수료율은 천차만별이어야 하는 게 상식이다. 공정위는 수수료가 같을 수는 있지만 책정과정에 모종의 논의나 담합이 있지 않았겠느냐는 의문을 던지고 있다. 담당자들이 한자리에 모여 가격을 논의하지 않았다고 하더라도 가격 책정과 관련된 정보를 서로 주고받았다면 담합에 해당한다. 예를 들어 다른 은행에 "얼마로 책정할 거냐"고 넌지시 물어봐도 담합으로 걸린다. 은행이나 카드사들은 "다른 쪽으로 고객들이 빠져나갈 우려가 있어 수수료를 비슷한 수준으로 책정하고 있다"고 해명했다. ◇담합조사 착수 땐 파장 클 듯=공정위 역시 신중하게 접근하고 있다. 파장이 클 수 있다는 이유에서다. 현재는 자체조사 수준에서 머물고 있는 것으로 파악된다. 공정위의 한 고위관계자는 "공정위가 벌이고 있는 통상적인 점검 수준"이라면서 확대해석을 경계했다. 금융위원회가 금융계 전반의 수수료 체계에 대해 점검하고 있는 상황에서 공정위까지 나설 경우 시장의 혼란을 가져올 수 있기 때문이다. 하지만 그는 "담합혐의를 입증할 만한 충분한 증거를 갖고 있는 것은 아니다"라고 말해 자체적으로 들여다보고 있음을 우회적으로 시인하기도 했다. 만약 공정위가 본격적으로 담합조사에 나설 경우 파급효과는 상당할 것으로 보인다. 본격조사는 근거를 갖고 있다는 뜻으로 풀이되는데다 담합조사에 나설 경우 웬만해서는 실패하지 않기 때문이다. 실제로 공정거래법이 엄격하기 때문에 최근 수년 새 담합조사를 받은 기업이나 금융기관들은 모두 '백기'를 들었다. '리니언시'로 불리는 자진신고에 나서는 것도 결국 담합으로 걸려들 수밖에 없다는 두려움 때문이었다. 은행이나 카드사의 최근 수수료 수익은 엄청나다. 2006년부터 지난해까지 5년간 은행의 수수료 수익은 33조8,000억원, 카드사는 32조7,000억원에 이른다. 최근 공시이율 담합이 적발된 생명보험사의 부과율 3.5%를 적용하면 과징금은 무려 각각 1조1,000억원 수준이다. 지금까지 최대 과징금인 2009년 6개 액화석유가스(LPG) 공급업체에 부과된 6,689억원을 뛰어넘는 규모이다.