홈

국제

국제일반

중저가 주택도 영향권 거래위축 가속

입력2007.02.27 17:39:51

수정

2007.02.27 17:39:51

[내달부터 수도권·투기지역 DTI 30~60%] 부동산 시장 영향은<br>"3억~6억 중소형까지 적용…아예 집 사지 말라는 얘기" <br>"보금자리론등 대체상품있어 충격 크지 않을것" 분석도

오는 3월부터 총부채상환비율(DTI) 대출규제가 확대 적용되면 주택시장 거래 위축이 가속화할 전망이다. 주택 수요자들의 자금줄을 한층 죄는 조치인 만큼 현재의 매수세 실종상태가 장기화될 수밖에 없다.

그러나 시장이 ‘동면’ 상태에 빠져 있어 새삼 더 나빠질 게 없는데다 ‘보금자리론’ 같은 대체 대출상품이 있어 당장의 충격파는 그리 크지 않을 것이라는 분석도 나온다.

27일 관련업계에 따르면 새로 DTI 대출 적용 대상이 되는 투기과열지구 내 시가 3억~6억원 아파트는 이번 규제의 직접적인 영향권에 들어갈 것으로 보인다. 이들 중저가 주택의 경우 매수자 대부분이 신규 구입자금의 상당 부분을 담보대출에 의존해 대출 가능액이 크게 줄어드는 데 따른 심리적 위축이 불가피하다.

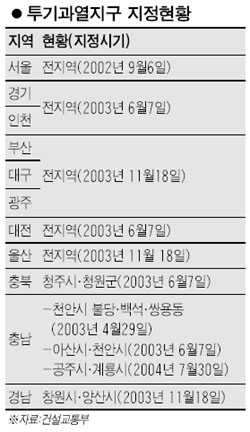

현재 서울을 비롯해 인천ㆍ부산 등 지방광역시 전역이 투기과열지구로 지정돼 있고 경기도 역시 양평ㆍ여주군을 제외한 나머지 시ㆍ군은 예외없이 투기과열지구다. 스피드뱅크에 따르면 현재 시세정보를 제공하는 서울의 아파트 총 107만여가구 중 3억~6억원 아파트는 약 35%인 37만여가구, 경기 지역 아파트 121만여가구 중에서는 약 30%인 36만여가구에 달한다.

박상언 유엔알컨설팅 대표는 “지난해 6억원 초과 고가 아파트에 DTI 규제가 시행된 후 이들 아파트의 가격 상승률이 많이 주춤해졌다”며 “이번 DTI 확대 적용으로 6억원 이하 아파트의 매수세도 확연히 줄어들어 시장이 안정세를 유지할 것”이라고 내다봤다.

김규정 부동산114 팀장 역시 “특히 서울 강북과 수도권ㆍ지방에서 대출규제의 영향력이 크게 발휘되지 않겠느냐”며 “다만 워낙 시장이 침체된 상황이어서 급락도 급등도 없는 안정적 분위기가 하반기까지 이어질 것 같다”고 말했다.

일선 부동산 현장의 반응도 비슷하다. 20~30평형대 아파트 대부분에 DTI가 적용되는 일산 신도시 내 백마공인의 한 관계자는 “지금도 매수자와 거래가 전무한 실정인데 중소형 아파트에까지 DTI를 적용하면 아예 집을 사지 말라는 얘기나 다름없는 것 아니냐”고 반문했다.

이미 DTI 규제를 체감해온 서울 강남 등 인기 지역은 이번 확대 적용에도 별다른 영향을 받지 않을 것이라는 분석도 있다. 허경회 신한은행 부동산재테크팀 차장은 “대부분 지역에서는 수요위축으로 인한 거래정체 현상을 빚겠지만 인기지역에서는 매수세가 일어날 수밖에 없다”고 지적했다.

한편 시중은행에서의 자금조달에 어려움을 느끼게 될 실수요자의 상당수는 사실상 DTI 규제를 피해갈 수 있는 주택금융공사의 보금자리론(e-모기지론)으로 방향을 틀 가능성도 높다. 보금자리론은 6억원 이하 집에 대해 3억원 한도에서 집값의 최대 60~70%까지 고정금리(5.65~6.40%)로 10~30년간 대출받을 수 있는 상품이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>