|

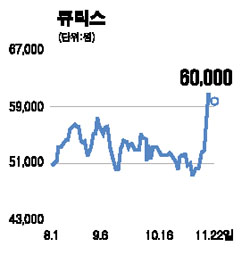

큐릭스의 주가가 종합유선방송사업자(MSO) 가운데 가장 저평가돼 있는 것으로 분석됐다. 우리투자증권은 22일 “큐릭스는 실적개선 추세가 이어지고 있지만 주가이익비율(PER)은 8.6배로 MSO 가운데 가장 낮다”고 밝혔다. 큐릭스는 3ㆍ4분기 매출액과 영업이익이 각각 113억원, 51억원으로 지난해 같은 기간보다 28.1%, 70.9%가 늘었다. 순이익도 42억원으로 50.0%가 증가했다. 9월까지 누적 영업이익도 지난해보다 27.7%가 늘었다. 우리투자증권은 내년에는 디지털방송 본격화와 인터넷TV 가입자 증가, 지역광고 효과 확대 등으로 1인당 매출액이 상승하면서 큐릭스의 실적 모멘텀이 지속될 것으로 예상했다. 이상요 우리투자증권 애널리스트는 “IPTV 가입자 증가와 사업구역에 대한 규제완화는 업계의 합종연횡을 촉진시켜 큐릭스를 포함한 중위권 SO의 인수합병(M&A) 가치를 높일 것”이라고 말했다.