예보, 차입금 12兆중 55% 차지…리스크 관리 필요

증권사들이 단기차입금 증가로 외형을 키우면서 자금조달과 관련된 금리 위험이 증대되고 있다는 경고음이 나왔다. 이에 따라 대출채권 및 파생거래 상품에 대한 리스크 관리가 필요하다는 지적이다.

예금보험공사는 8일 ‘국내 증권사 자금조달ㆍ운용 현황 및 시사점’ 보고서에서 증권사들의 단기 차입금 비중이 높아지고 있고 고(高)원가성 부채 비중도 상승하는 등 리스크 관리가 필요하다고 지적했다.

보고서에서 예보는 올 6월 말 현재 국내 증권사의 차입금은 12조5,000억원으로 지난해 같은 기간에 비해 80% 급증했다고 지적했다. 증시 활황에 따른 인력ㆍ점포 투자 증가, 유가증권 투자 및 신용융자 증가 등으로 자금 소요가 많아졌기 때문이다.

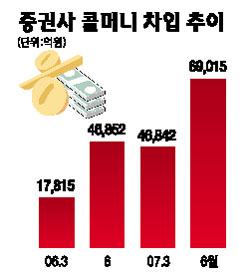

이런 가운데 증권사 차입금의 절반가량이 단기자금(콜머니)으로 채워지고 있다. 실제 콜머니가 지난해 6월 말 4조6,852억원에서 올 6월 6조9,015억원으로 증가하며 전체 차입금의 55%가 단기 자금으로 채워지고 있다.

또 증권사 부채에서 저(低)원가성 고객예수금 비중은 2005년 3월~2007년 6월에 17%포인트 하락한 반면 고원가성 부채 비중은 이 기간 동안 4~11%포인트 증가했다는 것이 예보의 설명이다.

운용면에서는 주식시장 활황으로 신용거래융자와 증권담보대출 등 신용공여금 잔액이 전년 대비 184%(7조9,000억원) 급증한 12조2,000억원으로 늘어났고 부동산개발금융 진출 증가로 매입대출채권 잔액 역시 5,792억원으로 전년동기 대비 428%(4794억원) 급증했다.

정찬형 팀장은 “현재는 콜머니 차입금리가 목표금리 수준에서 안정적으로 유지되고 있다”며 “하지만 내년부터 정책금리가 환매조건부채권(RP) 등으로 바뀌게 되면 콜금리 변동성이 커질 것으로 우려돼 증권사들의 리스크 관리가 요구된다”고 지적했다.

정 팀장은 “특히 증권사의 경우 유동성 관리를 강화할 필요가 있다”며 “대출채권 및 파생상품에 대한 리스크 관리도 요구된다”고 덧붙였다.