홈

경제·금융

경제·금융일반

"유통관련株 상승채비"

입력2007.09.06 17:19:05

수정

2007.09.06 17:19:05

신세계·롯데쇼핑등 유망…하반기 경기회복 속도 가속화<br>세제개편 따른 3兆 감세효과…낮은 현재 주가도 매력적

주요 유통업체들이 하반기 경기회복 가속화 등으로 주가 상승세가 기대된다는 분석이 나왔다.

6일 삼성증권은 유통 관련주에 대한 업종보고서를 통해 “지난해 해외소비 증가에 따른 기저 효과와 세제 개편에 의한 감세 요인, 경기회복 속도 가시화 등으로 유통업 제반 여건이 상반기보다 좋아지고 있다”며 “낮은 주가 역시 매력적이어서 관심이 필요한 상황”이라고 말했다.

구창근 삼성증권 연구원은 “지난해 4ㆍ4분기 이후 해외소비가 증가하기 시작해 올 4ㆍ4분기부터는 지난해 국내소비 위축으로 인해 실적 개선폭이 돋보이는 기저 효과가 작용할 수 있다”며 “해외소비를 자극했던 한 요인인 원화 강세가 반전된다면 국내소비의 상대적 매력도 역시 제고될 수 있을 것”이라고 설명했다.

삼성증권은 또 지난 8월 세제 개편에 따른 3조5,000억원 규모의 감세 효과가 내년 소비 회복의 견인차 역할을 할 수 있다고 분석했다. 유통업 주가 회복에 대한 시장 기대치가 매우 낮은 점도 회복 강도가 예상치를 상회할 경우 더 큰 폭의 주가 반등을 가져올 수 있다고 삼성증권은 진단했다.

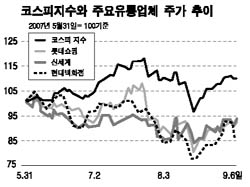

삼성증권은 유통업 최선호주로 신세계와 롯데쇼핑을 제시했다. CJ홈쇼핑과 GS홈쇼핑 등 코스닥 홈쇼핑 2개사에 대한 분석도 이날 시작했다.

신세계는 2ㆍ4분기 실적 부진의 주요인이었던 신규 백화점 오픈에 따른 비용 증가세가 하반기 들어 줄어들 것으로 전망됐고 내년 지분법 이익이 올해보다 67% 늘어날 것으로 보이는 등 투자 자산에서의 성과도 가시화된다는 평가를 얻었다. 하반기 영업이익 역시 지난해 보다 14.4% 증가하며 두자릿수 성장세로 회귀할 전망이다.

롯데쇼핑은 최근 주가 급락에 따른 저평가 매력에다 4ㆍ4분기 이후 경기회복이 가시화될 경우 레버리지 효과가 클 수 있다는 점에서 투자의견이 ‘매수’로 상향됐다.

이밖에 CJ홈쇼핑은 “케이블방송국사업자(SO) 가치에 대한 기대가 있지만 현 주가가 이를 설명한다”며 ‘보유(HOLD)’ 의견이 제시됐다. GS홈쇼핑은 주가가 현저한 저평가 상태로 중장기적 매력이 돋보인다며 ‘매수’ 평가를 받았다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>