홈

경제·금융

경제·금융일반

금감원-대부업체 '대립각'

입력2007.01.30 18:49:12

수정

2007.01.30 18:49:12

시중은행 대부업계에 자금 간접지원 싸고 맞서<br>금감원 "부작용 초래 우려" 경영지도 방침 추진에<br>대부업체 "합법적 영업 막는 조치, 행정소송도 검토"

신한ㆍ씨티 등 시중은행이 대부업체의 자금조달을 간접 지원한 것에 대해 금융감독당국과 금융기관이 대립하고 있다. 감독당국이 은행의 대부업체 자금조달 지원을 막아야 한다는 입장에서 해당 금융기관에 경영지도 방안을 검토하자 대부업체는 법적인 근거 없이 합법적인 업무까지 막는다며 행정소송까지 검토하겠다는 강경한 입장을 밝혔다.

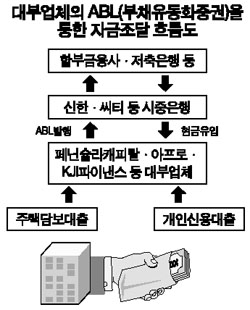

금융감독원은 30일 신한은행이 국내에서 영업 중인 일본계 대부업체 아프로 금융그룹에 대해 간접 지원을 한 사실을 검사 과정에서 적발했다고 밝혔다. ‘러시앤캐시’란 브랜드로 잘 알려진 아프로 금융그룹은 지난 2004년 재일교포들이 국내에 세운 대부업체다.

금감원의 한 관계자는 “신한은행이 아프로 금융그룹에 대해 자산유동화증권(ABS) 발행 자산관리 업무를 해온 사실을 적발하고 경영지도 방안을 마련 중”이라고 말했다. 이 관계자는 “법적인 문제는 없지만 일종의 간접 지원에 해당한다”면서 “대부업체가 과도하게 자금조달을 해 시장에 부작용을 초래할 경우를 대비, 은행도 대부업체 지원에 신중을 기해야 한다”고 강조했다.

이에 대해 신한은행의 한 관계자는 “아프로 금융그룹에 대한 자체 여신은 전혀 없고 사무수탁 업무만 했었다”며 “사무수탁 업무도 지난해 금융감독당국의 검사 과정에서 지적돼 바로 중단했다”고 말했다.

신한은행뿐만 아니라 씨티은행도 지난해 말 페닌슐라캐피탈이 주택담보대출채권을 담보로 발행한 유동화증권의 사무수탁업무를 맡았다가 금감원의 지적을 받았다.

대부업체들은 감독당국이 대부업체의 정상적인 자금조달과 은행의 합법적인 업무를 가로막는 것은 과다한 조치라며 강하게 반발했다. 한 대부업체 대표는 “감독당국이 대출금리를 내리라고 요구하면서 저리의 자금조달줄을 막는 것은 자가당착”이라며 “은행의 사무수탁업무는 은행법에 저촉되지 않는 합법적인 행위인데도 이를 규제하는 것은 부적절한 관치금융에 다름 아니다”고 평가했다.

대부업체들은 주택담보대출과 개인신용대출 자산 등을 담보로 시중은행이 주간사를 맡아 부채유동화증권(ABL) 등을 발행, 할부금융사와 저축은행 등에 매각해 자금을 조달해왔다. 유동화증권 발행이 불가능해지면 자금조달 비용이 크게 높아지면서 대부업체의 수익성이 악화된다.

일부에서는 대부업체의 부실이 저축은행과 시중은행으로까지 확대되는 것이 아니냐고 우려한다. 그러나 업계에서는 은행들이 단순 사무수탁업무만 맡고 있고 유동화증권의 담보비율이 높아 저축은행으로 부실이 전가될 가능성이 낮다는 입장이다.

한편 대부업계에서는 감독당국이 시중은행의 사무수탁업무를 용인하다가 지난해 말 페닌슐라캐피탈 등 대부업체로 주택담보대출 수요가 몰리자 대부업체 자금줄 죄기에 나서면서 불가 입장으로 바꾼 것은 정책의 일관성 문제라고 지적한다.

한 대부업체 관계자는 “감독당국이 광고규제에 이어 자금조달까지 규제하는 등 손발을 모두 묶어두고 영업을 하라는 것은 너무 심하다는 분위기가 팽배하다”며 “대부업에 대한 부정적인 정서법을 넘어서기 위해 행정소송도 불사할 수 있다”고 전했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>