|

안과 의사인 A(52)씨는 얼마 전 30억원에 매입한 상가건물의 임대 및 관리를 한 시중은행에 맡겼다. 건물을 관리하던 남편이 사망한 후 불안하던 차에 건물을 직접 관리할 필요가 없고 안정적인 임대수익도 기대할 수 있는 '생전신탁(Living Trust)'이라는 금융상품 정보를 듣고 여기에 가입한 것이다.

자신의 생전에는 월 임대수입 1,500만원이 본인에게 나오고 사망한 후에는 수익권이 미국 유학 중인 두 자녀들에게 넘어가도록 상속플랜까지 짜놓았다. A씨는 "내가 갑작스러운 사고로 세상을 떠나도 건물의 관리가 보장되는데다 자녀들에게는 안정적 소득을 물려줄 수 있어 안심"이라고 말했다.

27일 업계에 따르면 최근 고액자산가들 사이에서 생전신탁이 인기를 끌고 있다.

생전신탁이란 은행과 계약을 맺어 부동산의 관리와 함께 월 임대료 및 부동산의 상속을 보장받는 금융상품이다. 이미 2001년 국내에 처음 도입된 상품이지만 최근 들어 문의가 급증하는 추세다.

배정식 하나은행본점 신탁부 팀장은 "고액자산가 10명 중 7명은 생전신탁에 대한 관심을 보인다"며 "주로 60대 이상의 고객이 생전신탁 계약을 맺던 과거와 달리 최근에는 40~50대 고액자산가들의 문의도 꾸준하다"고 말했다.

생전신탁의 장점은 우선 계약 이후 부동산의 수탁자인 은행이 전문업체를 통해 직접 건물을 관리하고 임대소득을 챙겨 위탁자인 고객에게 주기 때문에 건물 관리에 신경 쓸 필요가 없다는 점이다. 게다가 신탁을 활용한 상속이 가능해 자신의 사후에도 부동산 임대수익이 자녀들에게 꾸준히 지급된다. 자녀가 미성년자이거나 해외에 있어 부동산 관리가 어려워도 지속적인 소득을 얻을 수 있다는 얘기다.

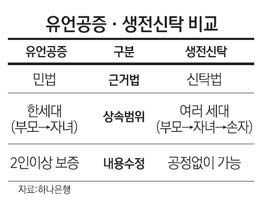

기존의 유언공증과 달리 유언의 내용을 수시로 수정할 수 있고 아들에서 손자로 이어지는 장기 상속계획도 세울 수 있다.

2000년대 초반에 등장했던 상품이 10여년이나 지난 후에 인기를 끄는 배경에 대해 금융전문가들은 부동산 투자 트렌드가 시세차익 위주에서 안정적인 임대수익을 기대하는 쪽으로 달라졌기 때문이라고 설명한다.

김일수 국민은행 강남PB센터 팀장은 "부동산 경기의 장기 침체로 건물 가격이 오르기를 바라는 것보다 임대료를 챙기는 것이 훨씬 이득이라고 판단해 자녀들에게도 안정적인 소득원을 물려주려는 추세"라고 설명했다. 특히 고액자산가들은 의사ㆍ변호사 등 전문직 종사자들이 많기 때문에 건물을 직접 관리하기가 번거로워 문의가 늘고 있다는 전언이다.

이와 함께 핵가족화와 이혼·재혼율 증가로 가족관계가 복잡해진 것도 관계가 있다는 설명이다. 김학년 하나은행 도곡PB센터 팀장은 "생전신탁은 기존의 유언공증보다 다양한 상속플랜을 짤 수 있어 상속분쟁을 줄일 수 있다"며 "상속집행도 전문기관이 대행하기 때문에 자식이 많은 고액자산가들이 주로 계약을 맺는다"고 말했다.