|

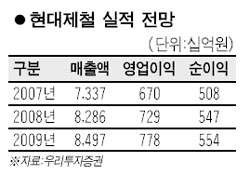

현대제철의 최근 주가하락은 과도한 상황으로 앞으로 실적 회복이 예상되는 점을 고려할 때 저가매수에 나서야 한다는 분석이 나왔다. 우리투자증권은 16일 현대제철에 대해 “지난해 4ㆍ4분기 실적 부진과 신흥증권 인수 부담이 제기되면서 최근 주가가 떨어졌으나 이는 과도한 수준”이라며 “올 1ㆍ4분기 실적 호조가 예상되고 신흥증권 인수로 부담해야 할 자금도 크지 않다”고 분석했다. 우리투자증권은 현대제철의 투자의견은 ‘매수’를 유지했다. 그러나 목표주가는 지난 4ㆍ4분기 실적 부진을 반영해 기존 10만6,000원에서 10만원으로 소폭 하향했다. 현대제철은 지난 4ㆍ4분기 영업이익이 1,552억원으로 전년 동기보다 8.8% 줄었고 시장 컨센서스(1,907억원)에도 미치지 못했다. 이는 스테인리스 업황의 회복 지연과 철스크랩 가격 상승으로 인한 철근마진 부족, 열연 부문 수익성 악화 때문으로 분석됐다. 그러나 현재 국내외 봉형강 업황의 호조세는 현대제철에 긍정적인 재료로 작용할 전망이다. 주택 분야 등에서 철근 수요가 이어지고 있고 공급 측면에서는 중국 정부의 수출억제정책으로 수입량이 줄어들고 있기 때문이다. 더불어 국내의 타이트한 수급을 감안할 때 추가적인 철근가격 인상도 배제할 수 없는 상황이다. 이창목 우리투자증권 연구원은 “신흥증권 인수 자금은 현대자동차가 주도적인 역할을 할 것으로 보여 이에 대한 현대제철의 부담은 실제로 크지 않을 것”이라며 “최근 과도한 주가 하락을 저가 매수 기회로 활용할 필요가 있다”고 분석했다.