|

|

|

지난 2월 외국계 담배회사들이 기습적으로 가격을 4~6%씩 일제히 올렸다. 하지만 KT&G는 담배값을 동결하며 이들과 전혀 다른 행보를 보였다. 이를 놓고 일각에서는 담뱃값을 동결함으로써 KT&G의 수익성이 외국계에 비해 떨어지는 것 아니냐는 우려 섞인 목소리가 나오기도 했다. 하지만 이러한 우려는 오래가지 못했다. KT&G가 올해 1ㆍ4분기 한층 향상된 실적을 공개하면서 지금까지의 우려가 기우에 불과했다는 사실을 증명했기 때문이다.

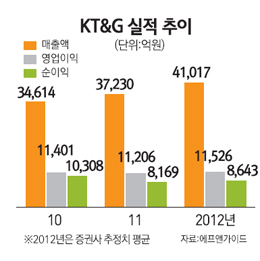

KT&G는 최근 1ㆍ4분기 실적발표를 통해 매출액이 지난해 같은 기간보다 16.6% 늘어난 9,615억원을 기록했다고 밝혔다. 영업이익과 당기순이익도 각각 2,518억원, 1,862억원으로 전년보다 오히려 3.5%, 1.7% 증가했다.

KT&G가 품질을 기반으로 한 '뚝심'경영으로 끊임없이 전진하고 있다. 특히 최근에는 국내와 동남아 시장에서 벗어나 유럽과 미국 등까지 진출하는 등 판로를 확대하면서 글로벌 기업으로 자리매김하고 있다.

최근 KT&G가 가장 공을 들이는 부분은 품질이다. 실제로 KT&G는 지난해 7월 국내외 담배업계로는 처음으로 '품질실명제'를 시행하고 '맛-품질 보증시스템'등도 도입하는 등 담배의 질 향상에 나섰다. '품질실명제'란 판매되는 모든 제품에 생산자 이름을 표기하는 것이다. '맛-품질 보증시스템'은 원료투입부터 완제품 생산까지 전 과정을 실시간 모니터링하는 제도로 문제가 발생할 경우 생산라인을 즉시 정지하고 이를 해결 후 다시 가동한다.

KT&G 측 관계자는 "전문인력의 평가와 최신 설비를 활용한 품질측정 데이터 분석으로 검증된 제품만 출고하는 '이중 검증시스템'도 시행 중"이라며 "이러한 것들이 매년 회사의 성장을 이끄는 하나의 동력으로 작용하고 있다"고 설명했다.

자체 제품의 진화도 KT&G가 중점을 두고 있는 분야 중 하나다. 올 초 필터 끝 부분에 고간을 둔 '에어그립 필터'를 장착한 '에쎄 센스(ESSE SENSE)'를 발매했다. 지난해에는 옷이나 손에 배는 냄새를 줄일 수 있는 부류연과 포갑지 향발현 기술 등을 개발해 '더원 에티팩'에 적용한 바 있다.'보셈시가 모히또'에도 담뱃갑을 감싸주는 OPP필름에 향발현 기술을 적용했다. 현재 KT&G는 자체 개발한 이들 3가지 특수기술에 대한 특허 출원을 신청한 상태다.

KT&G 측은 "품질 강화와 신기술 적용 등으로 매년 해외에서 팔리는 담배의 수가 증가하고 있다"며 "자체 브랜드 '에쎄(ESSE)'의 경우 지난 3월 기준 해외 누적 판매량이 1,000억 개피를 돌파한 바 있다"고 설명했다.

KT&G의 해외 담배 판매는 매년 증가하는 추세다. KT&G의 해외 수출 물량은 2007년 373억 개피에서 지난 해 451억 개피로 20% 갸랑 늘었다. 올해도 500억 개피 이상이 판매될 것으로 점쳐지고 있다. 이중 대표 브랜드인 '에쎄'는 지난해에만 210억 개피가 팔렸다.

KT&G측 관계자는 "현재 KT&G는 국내 담배시장 점유율 60% 이상으로 부동의 1위를 달리고 있다"며 "강력한 브랜드 파워에 기인한 신제품 출시 등으로 올해 1ㆍ4분기 마켓 쉐어(M/S)가 62.1%를 기록해 전년보다 4.8%포인트 늘었다"고 말했다.

해외시장 개척에도 적극 나설 계획이다. 세계 5대 담배회사로 중동과 중앙아시아 등 주력시장 외에도 미국, 유럽, 중남미, 아프리카 등으로 활동영역을 확대해 나간다는 것이다.

회사 관계자는"글로벌 브랜드인 '에쎄'를 중심으로 올 1월 진출한 이탈리아와 스페인 시장에 이어 5월과 7월에는 오스트리아, 프랑스, 하반기에는 독일과 네덜란드 등으로 시장을 확대해 나갈 계획"이라며 "특히 전 세계 독점 판권을 가진'토니노 람보르기니(Tonino Lamborghini)'로 이탈리아는 물론 서유럽 등 글로벌 시장으로 판매영역을 넓혀갈 것"이라고 강조했다.

KT&G는 올해 주력인 국내 담배사업의 턴어라운드와 해외 판매 증가로 수정 주당순이익(EPS)이 지난 해보다 9.5% 늘어날 것으로 전망된다. 3년 만에 가장 큰 증가 폭이다. 과거 3년간 KT&G는 국내 점유율 급락으로 고전했다. 하지만 최근 경쟁사의 가격 인상에 따른 수혜와 보헴 브랜드의 히트 등으로 점유율이 반등하고 있다. KT&G의 1ㆍ4분기 국내 담배시장 점유율은 62.1%로 지난해 같은 시기(58.0%)보다 크게 높아졌다. 올해 연간 점유율은 60.7%로 지난 해보다 1.7%포인트 상승할 것으로 전망된다. 연말로 갈수록 담배 수출과 홍삼 매출이 증가할 것으로 보인다. 해외 담배 매출액은 1ㆍ4분기에 러시아와 인도네시아의 담배세금 인상에 따른 가수요 영향으로 부진했으나 2ㆍ4분기부터는 점차 회복되면서 올해 전체적으로는 지난 해보다 10.3% 증가할 것으로 보인다. 홍삼은 2ㆍ4분기부터 사포닌 기능을 강화한 제품 등 신제품 출시가 기대되며 수출도 중화권 건기식 시장 회복과 현지화된 제품 출시로 연간 영업이익 증가율은 올해와 내년 각각 10.8%, 12.1%가 예상된다 올해 예상 수익 기준으로 현재 KT&G의 주가수익비율(PER)은 11.3배다. 계속되는 이익 증가와 저평가 메리트 등으로 KT&G의 주가는 상승 추세를 이어갈 것으로 보인다. |