|

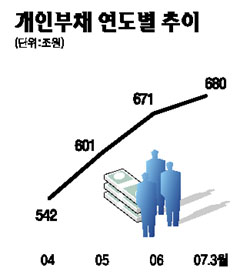

개인 부문의 금융부채와 상거래 신용 등 총부채 규모가 매년 10% 이상 급증하면서 명목 국내총생산(GDP)의 80%를 넘어섰다. 개인부채의 GDP 대비 비중은 미국ㆍ영국보다는 낮지만 일본ㆍ독일에 비해서는 훨씬 높은 수준이다. 22일 한국은행의 국정감사 자료에 따르면 올해 6월 말 기준으로 개인부채 잔액은 699조1,000억원으로 같은 시점의 명목 GDP 871조8,000억원의 80.2%에 달했다. 개인부채의 명목 GDP 비중은 2004년 말 69.6%에서 2005년 말 74.2%, 2006년 말 79.1% 등으로 불과 2년 만에 10%포인트 가까이 급등했으며 올 들어서도 3월 말 79.4%, 6월 말 80.2% 등으로 계속 높아지고 있다. 이와 관련, 개인의 금융부채는 2004년 542조원에서 2005년 601조원, 2006년 671조원, 올 3월 현재 680조원으로 매년 크게 늘고 있는 실정이다. 이는 가계의 부동산담보대출이 2003년 이후 급증했기 때문으로 분석된다. 명목 GDP가 연간 5% 정도 성장하는 데 비해 개인부채 잔액은 매년 10% 이상의 높은 증가율을 지속하고 있기 때문에 이 수치는 계속 올라갈 것으로 예상된다. 금융산업이 발달하고 금융자산 축척의 역사가 오랜 미국과 영국의 경우 개인 부문 부채의 명목 GDP 비중이 올해 3월 말 기준으로 각각 99.5%, 98.9%로 한국보다 높은 수준을 나타냈다. 그러나 일본은 67.4%, 독일은 지난해 말 기준으로 67.4%로 한국보다 훨씬 낮았다. 한은은 “개인의 부채 증가는 경제성장과 금융시장의 발달에 따른 자연스러운 현상으로 그 자체를 부정적인 것으로 해석해서는 곤란하며 금융자산의 증가 추세와 부채상환 능력을 함께 고려해 평가해야 한다”고 강조했다.