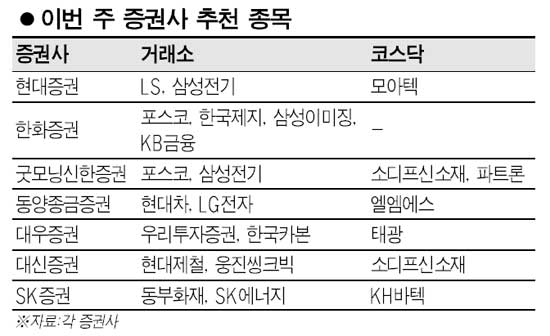

포스코·현대제철 수익성 개선 기대<br>삼성전기·LG전자 등 IT주도 추천

2ㆍ4분기 어닝시즌이 다가오자 업종별로 실적이 호전될 것으로 기대되는 종목들이 일제히 증권사 추천리스트에 이름을 올렸다. 특히 제품가격 추가 인하 압력에서 벗어난 철강업종이 러브콜을 많이 받았다. 또 삼성전기는 포스코와 함께 유일하게 복수 추천 종목으로 떠올라 눈길을 끌었다. 코스닥시장에서는 IT소재ㆍ부품주 등에 대한 호평이 쏟아졌다.

철강업종의 리더 포스코는 2개 증권사로부터 긍정적인 평가를 받았다. 그 동안 주가 압박요인으로 작용했던 제품가격 인하 가능성이 해소됐다는 이유에서다. 굿모닝신한증권은 “철강재 가격 상승에 따른 수혜가 예상된다”며 “여기에 ▦상품가격 강세지속 ▦중국의 경기부양책에 따른 수혜 ▦외국인 투자자의 적극적인 매수세 등도 긍정적”이라고 분석했다. 한화증권은 또 “제품가격 추가인하 압박에서 벗어나 하반기에는 수익성이 큰 폭으로 개선될 것이 확실시된다”고 평가했다.

현대제철도 추천 명단에 올랐다. 대신증권은 “고가의 해외고철이 소진되고 저렴한 해외고철이 투입될 예정이어서 마진율이 개선될 전망”이라며 “1ㆍ4분기를 저점으로 영업이익 회복세가 이어질 것”이라고 예측했다.

2ㆍ4분기 어닝시즌의 주도주로 꼽히는 대형IT주 중에선 삼성전기와 LG전자가 스포트라이트를 받고 있다.현대증권은 삼성전기에 대해 “엔화 및 대만달러화 강세에 따른 반사이익이 예상된다”며 “3월부터 큰 폭의 영업실적 호조가 나타나고 있다”고 평가했다. 굿모닝신한증권은 또 “LED 부문에서 고성장이 기대된다”며 “이에 따라 글로벌 시장에서 위상이 보다 강화될 것”이라고 밝혔다.

동양종금증권은 LG전자를 추천종목으로 제시하며 “소비심리 개선 영향으로 2ㆍ4분기 주력제품인 핸드셋 출하량이 증가해 실적개선으로 이어질 것”이라고 설명했다.

금융업에서는 우리투자증권, KB금융, 동부화재가 각각 증권, 은행, 보험을 대표해 러브콜을 받았다. 대우증권은 우리투자증권에 대해 “현 주가는 저평가 상태이며 1ㆍ4분기 이익모멘텀은 여전히 유효하다”고 분석했다.

한화증권은 “KB금융의 유상증자 우려가 조만간 해소될 것”이라며 긍정적인 접근을 요구했고, SK증권은 동부화재에 대해 “장기보험 비중 증가 및 손해율 안정 등에 힘입어 수익성이 개선될 것”이라며 “여기에 그 동안 주가를 억눌렀던 그룹 리스크도 축소돼 주가재평가가 기대된다”고 분석했다.

한편 코스닥시장에선 IT소재ㆍ부품주에 대한 러브콜이 쏟아졌다. IT산업이 호조를 이어감에 따라 수혜를 누릴 것이라는 기대감 때문이다. 종목별로는 소디프신소재가 유일하게 복수추천을 받았고 모아텍, KH바텍, 파트론, 엘엠에스 등도 긍정적으로 평가됐다.