|

퇴직연금펀드의 수익률을 연 복리로 환산하면 은행ㆍ보험권의 퇴직연금용 정기예금에 비해 월등이 높은 성적을 내고 있는 것으로 나타났다. 그동안 퇴직연금펀드는 수익률을 단리로, 퇴직연금용 정기예금은 복리로 제시해 두 상품의 정확한 수익률 비교가 어려웠다.

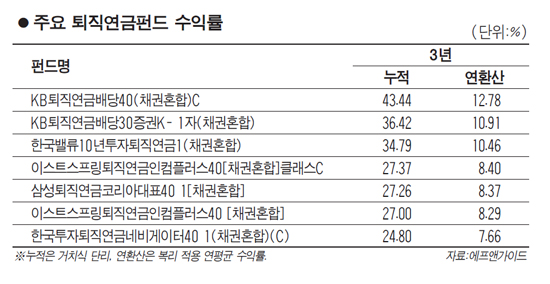

12일 펀드평가사 에프앤가이드에 따르면 최근 3년 수익률 상위 10개 퇴직연금펀드의 누적 수익률은 평균 20% 후반부터 40%대까지 높은 수준이다. 이 수익률은 펀드 가입 시 목돈을 한번에 예치한 뒤 일정 기간이 지난 후의 수익인 거치식 수익률이다. 거치식 수익률은 원금에 수익을 더해 다음 해 원금으로 다시 활용하는 복리효과가 반영이 안된 단리 개념이다. 이렇다 보니 '연 복리 몇%'로 소개되는 은행ㆍ보험권 퇴직연금 상품과의 수익 비교가 어려웠다.

서울경제신문이 주요 거치식 퇴직연금펀드의 3년 누적 수익률을 바탕으로 연환산 복리 수익률을 계산한 결과 KB퇴직연금배당40증권자투자신탁(채권혼합)C의 3년 복리 연환산 수익률이 12.78%로 가장 높았다. 3년 누적 수익률은 43.44%로, 가입 첫 해 100만원을 투자했다고 가정할 경우 첫 해 12.78%의 수익이 붙으면 가입 2년차에는 원금이 112만7,800원이 된다. 같은 식으로 남은 2년간 매년 12.78%의 수익률이 붙으면 총 금액이 143만4,400원이 돼 누적 수익이 43.44%가 된다. 같은 식으로 계산을 하면 KB퇴직연금배당30증권K- 1자투자신탁(채권혼합)(10.91%), 한국밸류10년투자퇴직연금증권투자신탁 1(채권혼합)(10.46%), 이스트스프링퇴직연금인컴플러스40증권자투자신탁[채권혼합]클래스C(8.40%) 등의 순으로 연환산 수익률이 높았다.

이는 연 3~4대에 불과한 은행ㆍ보험권의 원리보장형 예금 상품에 비해 월등한 성적으로 퇴직연금펀드는 상대적으로 주식 투자 비중이 높아 적극적인 수익 창출이 가능하다. 저금리 기조 속에 이 같은 장점이 부각되면서 퇴직연금펀드에는 올들어 3,500억원에 육박한 자금이 추가 유입됐다.

한 자산운용사 관계자는 "소득세법시행령 개정으로 기존 연금저축계좌와 퇴직연금계좌가 통합되고 납입한도도 각각 1,200만원씩에서 통합 1,800만원으로 줄어든다"며 "장기 수익 관리 차원에서 상품별 리모델링이 필요한 시기"라고 밝혔다.