|

|

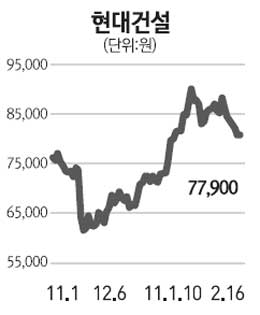

안병국 대우증권 투자분석부장 현대차 그룹은 현재 현대건설 인수를 위한 정밀실사를 진행하고 있으며 늦어도 3월에는 본계약을 체결할 것으로 전망된다. 현대건설은 그 동안 채권단 관리하에 있으면서 보수적인 경영 전략을 유지했기 때문에 신규수주 확보에 있어서 역량을 100% 발휘하지 못했다. 하지만 이제 자사의 역량을 본격 발휘하면서 글로벌 엔지니어링 시장에서 동사의 입지를 더욱 확고히 할 수 있다고 판단한다. 지난해부터 해외수주가 국내수주보다 많아 지면서 해외 사업을 중심으로 성장하고 있으며 올해에도 해외수주 15조원, 국내수주 7조원으로 총 22조원 안팎의 신규수주를 달성할 것으로 전망된다. 올해부터는 석유 가스플랜트 사업 외에도 금융위기로 중단됐던 발전, 토목, 인프라 관련 사업이 재개될 것으로 예상된다. 현재 쿠웨이트 코즈웨이 공사(20억달러), 베트남 발전소 프로젝트 (13억달러), 방글라데시 복합화력 발전소(3억5,000만달러) 등 41억달러 규모의 수주가 유력한 상황이며 또한 다양한 수주 물량을 확보하고 있기 때문에 성장성은 앞으로도 지속될 전망이다. 자회사 현대엔지니어링(지분율 72.6%)도 지난해 3조4,000억원을 수주한데 이어 올해는 4조원을 목표로 하고 있다. 이는 4년 전에 비해 4배 늘어난 것이다. 현대건설과 자회사 현대엔지니어링의 올해 해외 예상 매출이 국제회계기준(IFRS)의 도입으로 8조원을 넘어설 것으로 보인다.