영업익 2분기보다 97% 늘어 시장 예상치 크게 웃돌아

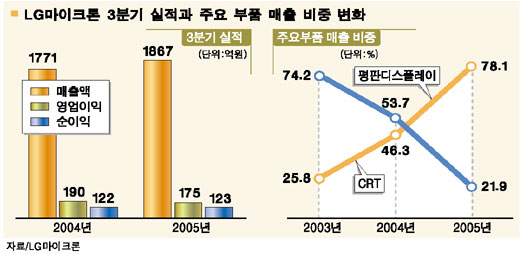

LG마이크론 LG마이크론이 시장 컨센서스를 뛰어넘는 양호한 3ㆍ4분기 실적을 기록했다. LG마이크론은 13일 지난 3ㆍ4분기 동안 1,867억원의 매출액과 175억원의 영업이익을 기록, 지난 분기대비 각각 13.4%, 97.1% 증가했다고 밝혔다.

순이익은 123억원으로 95.2% 늘어났다. 15개 증권사의 컨센서스는 매출액 1,809억원, 영업이익 135억원, 순이익 90억원이었다. 그러나 지난해 3ㆍ4분기에 비해 매출액과 순이익은 5.4%, 0.8% 증가했으나 영업이익은 7.9%감소했다.

LG마이크론은 “월 매출 기준으로 지난 9월 실적은 사상 최대”라며 “PDP, LCD 등 성장 잠재력이 높은 평판 디스플레이 관련 제품이 매출과 이익을 견인하는 구조를 정착시켰다”고 말했다. LG마이크론은 지난 9월 693억원의 매출을 기록했다. 이 중 PDP후판용(PRP)의 매출이 지난 8월 193억원에서 9월에는 287억원으로 크게 증가했다. 이는 PDP 세트 가격 하락에 따른 수요 확대로 LG전자의 PDP 출하량이 증가했기 때문으로 풀이된다.

LG마이크론은 SM(CRT에 사용되는 부품) 비중을 줄이고 평판 디스플레이 관련제품 비중을 늘리면서 수익성 및 성장성을 지속적으로 개선해 나가고 있다. 지난 2년간 매출비중을 보면 2003년 SM의 비중이 74.2%에 달했으나 2004년 53.7%, 올해 21.9%로 큰 폭으로 감소했다.

이학무 미래에셋증권 애널리스트는 “CRT시장은 점차 줄어드는 사양산업인데 반해 평판 디스플레이 산업은 성장 산업”이라며 “불과 2년 만에 SM의 매출비중이 20%수준으로 줄어든 점은 영업축소에 대한 우려를 덜어주고 있다”고 말했다.

LG마이크론의 비CRT 제품 매출은 2003년 1분기 이후 분기 평균 17.9%씩 성장하고 있다. 박강호 대신증권 애널리스트는 “PRP와 PM(반도체 및 LCD 제조시 사용되는 장비성 재료)의 매출이 50%를 넘는 것은 3분기가 처음”이라며 “LG필립스LCD로의 출하량 확대로 성장 및 이익 모멘텀이 내년에도 지속될 것”이라고 예상했다.