| | 한 모델이 SK브로드밴드의 인터넷TV(IPTV) 서비스인 Btv를 시연하고 있다. SK브로드밴드는 자체 개발 TV앱스토어인 B스토어를 출시하고 SK텔레콤과 연계한 TV플랫폼 사업을 강화할 방침이다. 사진제공=SK브로드밴드 |

|

국내외 신평사, 이달 신용등급 인상

B2B사업 강화로 3분기 연속 흑자 행진

SKT와 시너지효과 힘입어 실적개선 지속 기대도

글로벌 3대 신용평가회사인 피치는 이달 중순 SK브로드밴드의 신용등급을 BBB+에서 A-로 올렸다. 그로부터 며칠 후 국내 3대 신평사들은 SK브로드밴드의 무보증회사채 등급을 A+에서 AA-로 일제히 상향 조정했다. 2008년 SK텔레콤에 인수된 이후 2년 연속 적자를 기록하며 SK그룹의 골치거리 계열사로 전락했던 SK브로드밴드가 제 가치를 인정받게 된 것이다.

SK브로드밴드는 그간 포화상태에 이른 국내 통신시장에서 주 타깃을 개인 대신 기업으로, 일반 전화에서 인터넷전화로, 단순 유선 상품판매에서 SK텔레콤과의 유무선대체서비스(FMS)라는 시너지로 무게중심을 옮기면서 SK그룹의 대표 계열사로 성장성을 입증해 보였다.

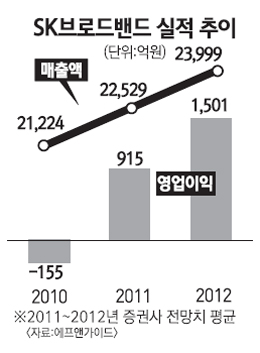

SK브로드밴드의 이 같은 변화는 실적에서 극명하게 나타난다. SK브로드밴드는 국제회계기준(IFRS) 개별기준으로 지난 4ㆍ4분기 이후 3분기 연속 흑자행진을 이어가고 있다. 지난 2ㆍ4분기 영업이익은 전년 대비 47.9% 늘어난 216억원을 기록했고 당기순이익도 61억원을 기록하는 등 지속적인 실적 개선을 하고 있다. 특히 올 3ㆍ4분기에는 사상 처음으로 연결기준 당기 순이익도 50억원을 기록, 사상 최초로 흑자 전환할 것으로 보인다.

실적 개선의 주된 배경은 기업고객 매출 증가다. 올 2ㆍ4분기 SK브로드밴드의 기업부문 매출은 1,896억원으로 지난해 보다 21.8% 늘었고 올 1ㆍ4분기에 비해서도 16% 이상 증가했다. ‘집전화’와 ‘초고속인터넷’ 보급률이 이미 100%를 넘어선 상태에서 상대방 ‘고객 뺏기’에 치중하는 구태의연한 영업방식을 과감하게 포기하고 마진율과 고객충성도가 높은 기업 고객 중심으로 매출 비중을 확대한 결과다.

이명근 SK브로드밴드 기업사업 부문장은 “새로운 비즈니스 에코시스템을 구축해 2014년까지 기업부문 매출을 20%씩 늘리고 전체 매출 비중도 40%로 높일 것”이라고 밝혔다.

SK텔레콤과 협력을 강화해 유무선 통합시장 환경변화에 적극적으로 대응하고 있는 점도 긍정적이다. SK브로드밴드는 2ㆍ4분기에만 5만8,000명의 유무선 결합상품 가입자를 추가로 확보해 6월말 기준 가입자수가 411만명으로 늘었다.

박인식 SK브로드밴드 사장은 “하반기에도 로열티 높은 유무선 결합 가입자 기반을 지속적으로 확대할 것”이라며 SK텔레콤과 협력하여 유무선 통합 네트워크 역량을 강화하고 B2B시장의 수요 증가에 적극 대처할 것”이라고 말했다.

대신증권에 따르면 SK브로드밴드는 올해 완전한 흑자기업으로 탈바꿈하게 될 전망이다.

김회재 대신증권 연구원은 “SK브로드밴드는 2009~2010년 1조원 이상을 투자해 전국적인 네트워크를 구축하면서 B2B매출 증가가 눈에 두드러졌다”며 “기업용전화, 전용회선 등 B2B 매출이 연간 25% 이상 성장하며 연간 영업이익이 1,190억원, 순이익 560억원을 달성할 것”이라고 전망된다.

내달 1일 SK텔레콤의 플랫폼 자회사인 SK플래닛 설립을 앞두고 SK브로드밴드가 지분 100%를 보유한 적자 자회사 브로드밴드미디어에 대한 처리 방안이 구체화 할 가능성이 높다는 점도 호재다.

김동준 유진투자증권 연구원은 “SK플래닛의 주요 사업영역이 ‘뉴미디어’라는 점에서 브로드밴드미디어가 SK플래닛으로 매각되거나 사업양도가 이뤄질 가능성이 높다”며 “경쟁사인 KT가 자회사 스카이라이프와 공조로 미디어 시장을 빠르게 잠식하고 있어 SK통신그룹의 구조조정이 빠르게 이뤄질 가능성이 높다”고 분석했다.