|

"애널리스트가 펀드매니저에게 기업정보를 제공했다고 모두 처벌을 할 수 있는 게 아닙니다."(금융당국의 한 간부)

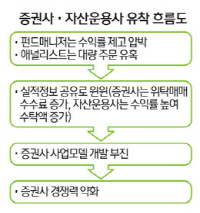

금융당국이 증권사와 기관투자가·상장사의 기업설명(IR)담당자 간 미공개 실적 교환 등 '삼각 커넥션' 관행 척결에 나섰지만 어려움을 겪고 있다. 이유는 간단하다. 증권가 삼각 커넥션에 대한 심증은 많지만 물증을 확보하기 어렵기 때문이다.

현행 자본시장과 금융투자업에 관한 법률에 따르면 미공개 정보와 관련한 처벌을 위해선 정보유출자와 1차 정보수령자가 기업 내부 정보를 주고받으면서 해당 기업주식의 매도·매수에 대한 의견을 주고받았다는 사실을 모두 입증해야 된다. 즉 정보 교환을 했다고 해도 주식 거래에 대한 얘기를 주고받지 않았거나 종목은 추천했지만 기업 내부 정보는 제공하지 않았다면 처벌 대상에서 제외되는 식이다.

금융당국의 한 관계자는 "CJ E&M 건으로 검찰 고발된 애널리스트가 기업정보는 제공했지만 매도나 매수의견을 펀드매니저에게 말하지 않았다고 주장하면 미공개 정보이용으로 처벌하기는 쉽지 않다"고 지적했다.

이에 따라 미공개 정보제공이나 종목 추천건을 각각 처벌해야 한다는 목소리가 높다. 실제 미국과 일본 등 선진국들은 두 건을 별개의 건으로 처벌하고 있다.

미공개 정보와 관련한 처벌 대상이 정보유출자(내부자)와 1차 정보수령자(애널리스트 등)로 한정하고 있는 점도 문제다. 2·3차 미공개 정보수령자(펀드매니저 등)의 정보이용 행위도 처벌 대상에 포함시켜야 한다는 주장은 지속적으로 제기됐다. 유럽연합(EU)은 이미 미공개 정보를 이용해 부당이득을 취할 경우 1차 정보수령자뿐 아니라 2·3차 정보수령자까지 제재하고 있다. 미국 역시 2000년 10월부터 증권거래위원회(SEC)가 공정공시규정(레귤레이션 FD)을 통해 특정인에게 투자정보를 미리 제공하는 행위를 엄격하게 규제하고 있다.

금융위도 2·3차 미공개 정보수령자의 정보이용 행위를 '시장질서 교란행위'로 규정하고 과징금을 부과하는 안을 추진하겠다고 밝혔다. 이와 관련 국회에 자본시장법 개정안이 발의됐지만 10개월째 논의조차 제대로 되지 않고 있다. 개정안이 미흡해 보완이 필요하다는 목소리도 나온다. 2차 정보수령자를 규제대상에 포함하긴 했지만 불공정거래에 대한 과징금 상한을 5억원으로 제한해 처벌 수위가 너무 약하다는 것이다.

이에 대해 금융당국 관계자는 "부당이득액의 3배가 5억원을 초과하면 해당 금액을 벌금의 상한으로 하기 때문에 공시 위반의 최대 과징금인 20억원까지 오를 수 있다"고 설명했다.

자본시장연구원의 한 연구원은 "CJ E&M 사건처럼 미공개 정보가 일부에게만 미리 제공돼 부당이득을 거두는 거래로 이어지는 일이 반복되면 자본시장의 공정성에 대한 신뢰가 무너질 수밖에 없다"며 "법적 보완이 시급하다"고 말했다. 금융투자 전문가는 "기업정보는 공시가 아니면 원칙적으로 투자를 금지하도록 법을 개정해야 한다"고 주장했다.

증권업계도 관련 법 개정에 동의하는 분위기다.

한 대형 증권사 관계자는 "실적 정보 교환관행은 업계 내에선 공연한 비밀로 증권회사의 애널리스트들은 교도소 담장 위를 걷는다고 봐야 한다"며 사법당국이나 금융당국이 맘만 먹으면 언제든지 처벌할 수 있다고 털어놓았다. 한 관계자는 "기관투자가와 펀드매니저는 영원한 갑이고 증권사는 을인데 금융당국의 처벌만으로 시정이 되겠느냐"며 "삼각 커넥션 관행을 근절하지 않고선 일과성 처벌에 그칠 것"이라고 말했다.