|

미국 연방준비제도(연준·Fed)의 테이퍼링(양적완화 축소)과 중국 경기둔화 조짐에 신흥국에서 글로벌 자금이 썰물처럼 빠져나가면서 1997년 외환위기가 재연되는 게 아니냐는 우려가 나오고 있다.

하지만 1997년과 달리 신흥국마다 금융 안정성, 경제 펀더멘털 등이 달라 전반적인 신흥국 위기로 번지지는 않을 것으로 전망된다. 다만 중국 등 신흥국의 경기 둔화 우려, 연준의 테이퍼링 등 악재가 곳곳에 널려 있어 아르헨티나·터키 등 일부 약한 고리 국가를 중심으로 위기가 주기적으로 반복되면서 글로벌 금융시장도 충격을 받을 가능성이 크다.

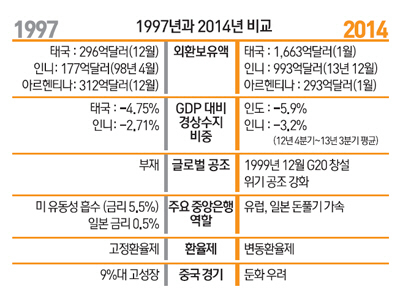

◇1997년 데자뷔 아니다=지금의 신흥국 위기는 1997년 아시아 외환위기 때처럼 미국 등 선진국 통화·재정정책의 패러다임 변화가 촉발했다는 점에서 같다. 1997년 3월 연준은 기준금리를 5.0%에서 5.25%로 올리는 등 긴축적인 통화정책을 시작했고 일본도 소비세를 기존의 3%에서 5%로 올렸다. 선진국 이자율이 올라가자 신흥국에서 핫머니 등 글로벌 자금이 대탈출했다. 이는 태국·말레이시아·한국 등 경상적자나 재정적자 규모가 큰 나라들의 외환위기로 이어졌다. 지금도 아르헨티나·터키·남아공 등 경상적자 국가들이 위기 조짐을 보이고 있다.

하지만 다른 점은 더 많다. 우선 1997년 당시 대부분의 아시아 국가가 고정환율제에서 변동환율제로 바꿨다가 외국인 자금이탈의 충격을 한꺼번에 받았다는 게 지금과 다른 점이다. 또 대부분의 신흥국이 외환보유액, 금융시장 투명, 경상적자 규모 등의 측면에서 1997년에 비해서는 양호하다는 게 중론이다. 아울러 지난해 중순 벤 버냉키 연준 의장의 출구전략 가능성 시사로 이미 금융시장이 요동을 친 바 있어 어느 정도 내성도 생긴 상황이다.

특히 2008년 금융위기 직후보다는 다소 헐거워졌지만 글로벌 공조체제나 선진국 중앙은행의 양적완화가 아직 유지되고 있다는 게 큰 방어막이다. 유럽중앙은행(ECB)의 경우 디플레이션 우려를 타개하기 위해 가계·기업 등의 은행 대출을 늘리는 방안을 검토 중이다. 일본은행(BOJ) 역시 디플레이션 탈출을 위해 '윤전기 돈을 찍어내 뿌리는' 양적완화 정책을 지속 중이다.

연준 역시 테이퍼링 지속에도 내년 말까지 초저금리를 이어가기로 하는 등 기본적으로 통화완화 정책을 유지하고 있다. 더구나 신흥국 위기가 미 경제 회복세에 충격을 주는 수준으로 발전할 경우 테이퍼링 속도를 늦출 가능성이 높다. 실제 지난해 9월 버냉키 의장은 신흥국 위기, 미 정치권의 예산안 협상 불투명성 등을 이유로 시장의 예상을 뒤엎고 양적완화 정책을 유지했다.

월스트리트저널(WSJ)은 지난 25일 "연준이 글로벌 경제 둔화 우려가 미 증시 하락, 신흥국의 통화 매도 등을 촉발하는 현재의 상황을 외면만 할 수 없을 것"이라며 "연준이 오는 28~29일(현지시간) 열리는 연방공개시장위원회(FOMC) 회의에서 테이퍼링을 늦출 것이라는 전망도 일각에서 나오고 있다"고 전했다.

◇'금융 전염' 없이 국지적 위기에 그칠 듯=이 때문에 이번 위기는 아르헨티나·터키·인도 등 일부 취약국에 그칠 것이라는 게 중론이다. 이들 국가의 경상적자·정정불안 등 고질적인 내부 문제가 연준 테이퍼링 우려 등을 계기로 한꺼번에 부각됐다는 것이다.

파이낸셜타임스(FT)는 지난 25일 "아르헨티나 등 신흥국 통화 가치가 폭락 중이지만 1997년 아시아 외환위기 당시와는 비슷한 점이 많지 않다"고 설명했다. FT는 이어 "베네수엘라·우크라이나·터키·남아공 등은 경제가 취약하지만 아르헨티나와 같은 문제점을 가진 게 아니다"라며 "신흥국 위기감이 아직 전염 단계까지는 이르지 않았다"고 전했다.

하지만 1997년과 같은 위기로 번질 가능성이 전혀 없는 것도 아니다. 우선 1997년과 달리 신흥국 경기 회복세가 미국 등 선진국보다 오히려 저조해 투자유출 속도가 빨라질 수 있다는 게 우려 요인이다. FT는 26일 "신흥시장 전망이 수년 만에 가장 암울해졌다"며 "상당수 펀드매니저들이 신흥시장 투매가 가속화할 것으로 예상하고 있다"고 전했다.

특히 신흥국의 버팀목인 중국 경제가 이상신호를 보일 경우 브라질 등 수출의존도가 높은 국가들이 지속적으로 타격을 받을 것으로 보인다. 또 전염성이 강한 금융시장의 특성상 글로벌 자금의 쏠림 현상이 가속화할 경우 신흥국 전반의 위기로 번질 가능성도 배제할 수 없다.