|

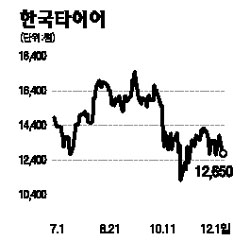

한국타이어에 대한 투자의견 ‘매수’와 목표주가 1만7,000원을 제시한다. 최근 글로벌 경기 침체로 자동차 수요가 줄어들고 있다. 이로 인해 타이어 판매 또한 감소할 것이라는 우려로 주가가 약세를 보이고 있다. 그러나 다음과 같은 이유로 한국타이어의 실적이 개선될 것으로 기대된다. 첫째, 원재료 가격 하락이다. 원재료 비중은 매출액 대비 42% 정도이다. 즉 원재료 가격이 10% 하락한다면 영업이익은 4% 개선된다고 할 수 있다. 그런데 최근 타이어의 원재료인 천연고무와 합성고무 등이 고점 대비 30% 이상 하락했다. 둘째, 경기 부진으로 인한 타이어 수요 감소는 제한적이라는 점이다. 국내에서 생산된 타이어의 70% 이상이 수출되고 있으며 완성차 업체에 납품하는 국내 판매비율은 7% 미만이다. 경기가 침체될 경우 완성차에 납품하는 수량은 감소하겠지만 경쟁사 대비 가격경쟁력이 높아 해외 판매는 소폭의 감소에 그칠 것으로 판단된다. 결론적으로 경기 부진으로 인해 판매는 감소하겠지만 그 폭이 크지 않고 원재료 가격이 크게 하락하면서 원가 개선이 이뤄져 올 3ㆍ4분기를 저점으로 실적이 개선될 것으로 기대된다.