빚 갚고 있던 채무자들도 속속 파산 신청<br>은행, 대출 회수못해 '발 동동' <br>수익줄어 대출문턱 높이고 이자도 비싸져<br>서민들 금융사각지대 내몰리는 경우 많아

[개인파산 부추기는 사회] (하) 금융리스크 커진다

빚 갚고 있던 채무자들도 속속 파산 신청은행, 대출 회수못해 '발 동동' 수익줄어 대출문턱 높이고 이자도 비싸져서민들 금융사각지대 내몰리는 경우 많아

우승호기자 derrida@sed.co.kr

관련기사

• [사설] 도덕적 해이 부추기는 개인파산제도

• 면책만 있고, 갱생은 없다

• 넓어진 문틈, 불법·편법 파고든다

추모(46)씨는 남편의 사업이 파산하자 지난 2001년에 직접 회사를 차리고 은행 대출을 받았다. 그는 또한 사업에 실패해 2003년말에 회사 문을 닫았다. 남은 것은 8,000만원이 넘는 빚. 추 씨는 신용회복위원회를 찾아가 8,040만원인 빚을 7,689만원으로 조정했다. 납입유예 없이 매달 106만원씩 8년 동안 갚는 조건. 이자는 연7.36%로 낮췄다. 품팔이로 근근히 빚을 갚았지만, 한 달에 106만원은 무리였다. 개인회생을 포기하고, 지난해 6월 파산ㆍ면책을 선고 받았다. 채권 금융기관은 한 푼도 못 건졌다.

개인파산이 급증하면서 빚을 줄여서 갚겠다는 개인워크아웃(신용회복지원) 신청자가 급감했다. 게다가 빚을 갚고 있던 채무자들도 속속 파산 쪽으로 옮겨가고 있다. 원리금 상환에 허덕이던 연체자들도 파산에 관심이 많아졌다. 파산관련 인터넷 카페는 300개가 넘었고, 회원 수가 만 명에 육박하는 곳도 생겨났다.

개인파산이 급증하면서 금융기관의 리스크도 커졌다. 단기적으로는 채무자의 파산신청 증가로 손실 폭이 확대되고, 중장기적으로는 신용불감증의 확산으로 기존 대출을 회수하지 못할 불확실성이 높아졌다.

개인파산 두 자리 숫자 시대의 배경에는 채권자의 도덕적 해이가 한 몫을 했다. 몇 년 전까지만 해도 개인파산은 유명무실했다. 금융기관에서 빌린 돈은 반드시 갚아야 했기 때문에 은행과 카드회사는 무조건 신용카드를 발급했다. 결국 금융채무 불이행자(신용불량자)는 370만 명을 넘어섰다.

채형석 법무법인 대종 변호사는 “2000년대 초반까지도 파산법은 개인갱생 보다는 채권자의 채권 확보를 우선했다”며 “채권자의 권리를 지나치게 중시한 결과 채권자가 대출심사를 소홀히 한 도덕적 해이가 있었다”고 지적했다.

지난해 11월 파산ㆍ면책을 받은 최모씨는 보증을 잘못 선 남편을 대신해 파산을 하고, 면책을 받았다. 최씨의 남편은 대출을 받기 위해 은행을 찾았다가 아내가 면책자라는 이유로 대출이 거절됐다. 최씨 부부는 대출을 위해 법적으로 이혼을 선택했다.

개인파산 증가에 따른 금융 리스크 확대는 다른 서민들에게 부담으로 전가된다. 대출의 문턱도 높아지고, 이자도 비싸졌다. 서민들이 금융 사각지대에 내 몰리는 경우도 많아졌다. 한 시중은행 지점장은 “파산이 늘고 리스크가 높아지면서 금융기관의 수익이 줄게 됐고, 따라서 서민들에게 대출 문턱이 더 높아졌다”고 말했다.

광화문에 위치한 한 법무법인에 40대 후반의 전직 은행원이 찾아왔다. 은행에 근무하는 지인을 통해 과다 채무자 정보를 넘겨줄 테니, 수수료를 달라는 것이었다. 신용정보회사에서 채권 추심하던 직원이 파산 대행 브로커로 전직하는 경우도 많다. 개인파산 시장이 커지면서 불거져 나오는 금융회사 직원의 도덕적 해이도 금융 리스크를 높이는 요소다. 일부 채권추심회사는 상환이 불가능한 채무자 정보를 직접 파산 대행 브로커에게 넘기고 커미션을 챙기기도 한다. 한 신용정보회사 부장은 “연체기간이 오래된 부실채권의 구입가격은 액면가의 2%도 안 되기 때문에 20%의 수수료를 받고 넘기면 오히려 이익”이라며 “일부에선 장기 채무자의 정보를 브로커에게 매각해 수익을 챙긴다”고 전했다.

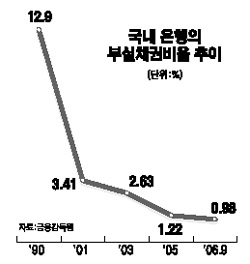

금융 리스크 확대는 은행들의 영업 방식도 바꿨다. 시중은행의 가계대출 중 신용보증 비율은 2004년9월 38%에서 2년 뒤 31%로 6%포인트나 낮아졌다. 신용대출을 계속 줄이고, 아파트 담보대출만 늘린 것이다. 은행의 부실채권 비율은 2001년말 3.41%까지 올라갔지만, 지난해 9월말에는 0.98%로 크게 낮아졌다. 은행들이 대출심사를 엄격히 하는 등 리스크 줄이기에 나서면서 건전성을 챙겼다는 것이지만, 고객에게는 은행 이용이 더 힘들어졌다는 것이다.

한 시중은행 부행장은 “채무자가 은행 빚을 갚지 않아도 되는 탈출구(파산)가 넓어졌기 때문에 은행은 대출을 더 신중하게 할 수 밖에 없다”며 “(늘어나는 파산이) 채권자의 도덕적 해이를 줄이고 채무자의 감시 능력을 높이는 계기가 되겠지만, 고객들에게 은행의 문턱을 높이고 은행의 수익은 줄어들게 만들었다”고 평가했다.

입력시간 : 2007/01/21 17:34