홈

경제·금융

경제·금융일반

증권·보험 이익 모멘텀 '1순위'

입력2007.09.05 17:28:34

수정

2007.09.05 17:28:34

하반기 영업익 작년보다 두배 수준 늘듯<br>자동차도 80%대 신장… 주도주 가능성<br>반도체는 4분기 10%대 뒷걸음 '부진'

지수가 등락을 거듭하며 게걸음을 하고 있다. 증시 전문가들은 국내 증시가 글로벌 파고에서 벗어나 상반기와 같은 강세장을 이어가기 위해 새로운 주도업종이 출현해야 한다고 지적했다. 이에 따라 하반기 양호한 실적달성이 예상되는 업종에 관심이 쏠리고 있다.

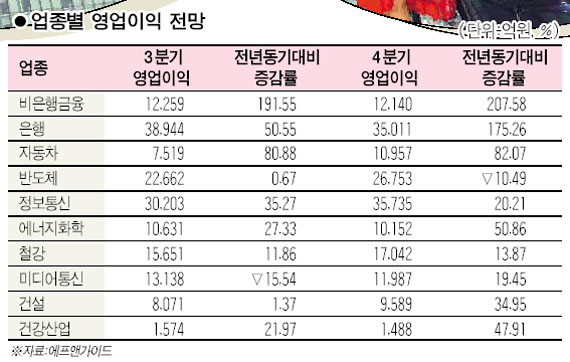

5일 증권정보업체 에프앤가이드에 따르면 KRX섹터 12개 가운데 하반기에 가장 우수한 실적을 달성할 것으로 예상되는 섹터는 비은행금융과 은행인 것으로 조사됐다.

증권ㆍ보험 등 20개 종목으로 구성돼 있는 비은행금융 섹터는 올 3ㆍ4분기와 4ㆍ4분기 영업이익이 전년동기에 비해 각각 191.55%, 207.58% 증가할 것으로 예상됐다. 또 10개 종목이 포함된 은행 섹터는 3ㆍ4분기와 4ㆍ4분기에 각각 전년 동기 대비 50.55%, 175.26%의 영업이익 증가율을 기록할 것으로 전망됐다.

김희준 동부증권 연구원은 “금융섹터 전반이 최근 불거진 미국 서브프라임 사태로 조정을 받고 있다”면서 “하지만 오는 2009년 시행될 자본시장통합법으로 증권사의 업무범위가 확대되는 등 비은행금융 섹터의 장기적인 전망은 매우 좋다”고 분석했다. 김 연구원은 이어 “현재 증권선물거래소 상장이 지연되는 등 외부여건도 그리 우호적이진 않지만 이러한 불확실성이 해소된다면 4ㆍ4분기를 지나서 특히 비은행금융섹터는 다시 한번 탄력을 받을 것”이라고 내다봤다.

최근 주도주로의 부상 가능성이 가장 큰 업종으로 지목되고 있는 자동차섹터도 양호한 실적달성이 예상된다. 자동차섹터는 올 3ㆍ4분기와 4ㆍ4분기에 각각 전년 동기 대비 80.88%, 82.07%의 준수한 영업이익증가율을 기록할 것으로 나타났다. 채희근 교보증권 연구원은 “본격적인 내수회복은 다소 불투명하지만 완성차 업체들이 서브프라임 모기지 여파 속에서도 양호한 판매증가세를 보여주고 있어 전망이 밝다”고 분석했다. 채 연구원은 “강세장에서 소외받았던 IT와 자동차 업종이 새로운 주도업종으로 부각되고 있는데 그 중에서도 실적이 밑바탕이 되고 있는 자동차업종이 주도주로 부각될 가능성이 높다”고 설명했다.

이에 반해 상반기에 지지부진했던 반도체섹터는 하반기에도 더딘 걸음을 내딛을 것으로 보인다. 에프앤가이드 조사에 따르면 반도체섹터는 전체 KRX섹터 중 가장 저조한 실적을 기록할 것으로 예측됐다. 반도체섹터는 3ㆍ4분기 영업이익이 전년 동기 대비 1%에도 못 미치는 0.67% 정도 늘어날 것으로 조사된 데 이어 4ㆍ4분기에는 전년 동기보다 크게 줄어든 2조9,890억원(-10.49%)의 영업이익을 기록할 것으로 집계됐다. 이선태 메리츠증권 연구원은 “하반기 메모리 업황이 상반기 극심한 부진에서 벗어나 개선되고 있는 것은 분명하지만 메모리 업종의 3분의2를 차지하고 있는 D램 부문의 수요 증가가 제한적이어서 업황 회복 강도는 크지 않을 것”이라고 분석했다. 송종호 대우증권 연구원은 “내년 상반기 메모리 경기 재조정 가능성에 따라 하반기에 반도체 업종이 사장의 주도주로서 부각될 가능성은 낮다”고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>