공작기계부품 中수출 힘입어 내년 영업이익률 8~9% 전망

두산인프라코어는 유럽 및 미주시장에서 건설중장비 판매증가와 공작기계 매출신장세에 힘입어 향후 실적개선이 기대되고 있다.

두산인프라코어 주가는 그동안 매출의 17%를 차지하는 중국의 건설기계 판매량에 좌우되는 추세를 보여왔지만 유럽ㆍ미국 등 해외시장의 판매호조세 등을 감안하면 향후 주가 재평가가 이루어질 것으로 전문가들은 판단하고 있다.

올들어 유럽, 미국시장에서 제품인지도가 높아지면서 성장세가 뚜렷하다. 상반기 유럽지역에서 굴삭기는 48.5%, 공작기계는 84.2%의 매출성장을 기록했다. 미국 등 미주지역도 굴삭기 50.1%, 공작기계 88.9%의 매출증가세를 보였다.

유럽ㆍ미주 판매호조로 이 지역의 매출비중은 상반기 32.2%로 중국지역의 10.8%를 크게 앞질렀다. 지난해 미주ㆍ유럽 비중이 30.1%, 중국비중이 17.0%였던 것과 비교하면 중국비중 감소가 가속화되고 있는 것이다.

조주형 SK증권 연구원은 “유럽ㆍ미주시장의 매출강세는 지난해까지 실적을 이끌어 왔던 중국시장의 굴삭기매출 증가세 둔화를 충분히 만회하고 남는 것”이라며 “여기에 향후 외형과 수익성면에서 중국 의존도를 낮추는 중요한 역할을 할 것”이라고 분석했다.

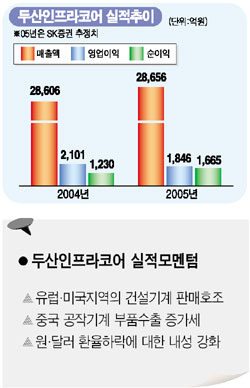

올해 두산인프라코어의 영업이익은 중국건설기계 판매부진, 특별 보너스지급 등으로 지난해 수준에 머무를 것으로 예측되고 있다. 하지만 유럽ㆍ미주지역의 매출증가와 중국에 대한 공작기계 부분조립생산(SKD)부품의 수출이 내년이후 이익성장세를 이끄는 견인차 역할을 할 것으로 전망되고 있다.

굿모닝신한증권은 “성장세를 보이고 있는 공장기계부문은 중국시장에서 점유율 확대 및 고마진의 SKD부품수출 물량증대로 지난 2003년 중국발 이익 모멘텀을 재현할 것으로 보인다”고 분석했다.

수출비중이 월등히 높은 점은 원ㆍ달러 환율 추가 하락시 수익성을 약화시키는 요인으로 작용할 전망이다. 다만 두산인프라코어가 지난해 10월 이후 달러가치 하락에 따라 이미 상반기 판매가 인상을 단행했고 비용절감 노력을 기울여 환율하락에 대한 내성이 커진 만큼 내년 상반기에는 수익성 개선이 가능할 것으로 전망되고 있다.

SK증권은 “중국 건설기계장비시장이 외형상 정체를 보이고 있으며 국내 시장도 수요감소가 나타나고 있지만 올해를 바닥으로 추가적인 감소세는 없을 것”이라고 전망했다. SK증권은 최근 투자의견 ‘매수’에 목표주가를 1만4,700원으로 상향조정했다.

굿모닝신한증권은 “올해 영업이익률이 지난해보다 다소 하락한 6.9%수준에 머물지만 굴삭기 마진의 3배에 달하는 공작기계부품의 중국수출 호조등에 힘입어 2006년, 2007년 영업이익률은 8~9%대에 이를 것”이라고 전망했다.