집 담보로 종신연금 받고 종신거주까지…<br>65세이상·6억이하 주택 대상 12월 첫 선<br>부부중 한명 사망해도 배우자에 계속 지급<br>혜택 줄어들 가능성있어 "시행초 가입 유리"

일할 수 있는 기간은 짧아지는데 수명은 길어지면서 빈 손으로 노후를 보내야 하는 ‘장수 리스크’도 높아지고 있다. 집 값이 올라 보유자산은 늘어났지만 수중에 현금이 없는 ‘부동산 거지’가 될 가능성도 큰 상황이다.

노후자금을 넉넉히 쌓아놓지 못한 은퇴자들에게는 오는 12일 선보이는 주택금융공사의 주택연금이 희소식이 아닐 수 없다. 주택연금은 고령자들에게 ‘생활과 주거 안정’이라는 두 마리 토끼를 모두 잡을 수 있도록 개발됐다.

◇주택연금은 집을 파는 상품= 주택연금은 흔히 ‘주택담보 노후연금’, ‘종신형 역(逆) 모기지론’ 등으로 불리기도 한다. 모기지론(장기주택대출)은 무주택자가 은행에서 대출을 받아 집을 산 후 장기간에 걸쳐 원금과 이자를 조금씩 갚아나가는 상품이다. 주택연금은 모기지론의 반대 구조다. 집을 갖고 있는 사람이 주택을 담보로 맡기로 매달 일정금액을 연금식으로 받은 후 사후에 집을 처분해 대출금을 갚는 방식이다. 모기지론은 집을 살 때, 역 모기지론은 집을 담보로 생활비를 조달할 때 필요한 상품이다.

이미 은행에서도 역 모기지론을 판매 중이다. 하지만 주택금융공사의 주택연금은 은행에서 판매 중인 상품과 대출기간ㆍ대출조건 등에서 큰 차이가 난다. 은행은 연금지급기간이 최장 15년에 불과하고 종신형 상품이 없지만, 주택연금은 죽을 때까지 연금이 지급되는 종신형으로 정부가 연금지급을 보증한다.

◇종신지급ㆍ종신거주가 매력= 은행에서 판매 중인 역 모기지론은 ‘생활과 거주의 불안정’이라는 문제점을 안고 있다.

주택연금은 이용자들이 살아있는 동안 일정금액을 계속 받을 수 있도록 정부가 보장함으로써 생활의 안정이 가능하다. 또 대출 받은 금액과 상관없이 담보로 맡긴 주택에서 평생을 살 수 있기 때문에 거주의 안정도 보장한다. 주택연금을 택한 고객들은 장수위험이나 주택가격의 하락 위험에서도 벗어나 있다.

공적 보증을 통해 금융기관의 손실위험을 줄여줌으로써 월 지급금도 많아졌다. 가령 65세 때 시가 3억원 짜리 주택으로 은행에서 역 모기지론을 받으면 월 수령액이 55만원에 불과하지만, 주택연금은 이보다 30만원(54%) 많은 85만원을 지급한다.

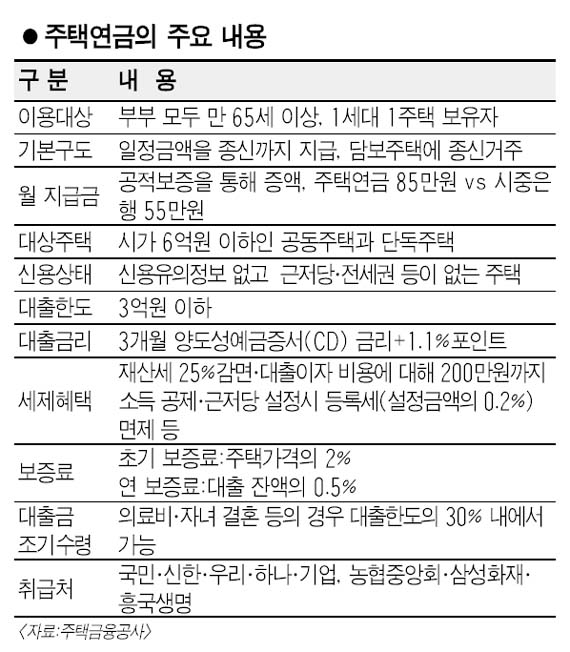

◇65세 이상ㆍ6억원 이하 주택이 대상= 주택연금은 부부가 모두 만 65세를 넘기고, 시가 6억원 이하인 아파트ㆍ단독주택ㆍ다세대 중 한 채를 담보로 맡기면 된다. 단, 근저당ㆍ전세권ㆍ권리침해 등이 없어야 한다.

주택연금 신청의 첫 단계는 보증신청이다. 주택금융공사를 방문해 보증상담을 받고 신청을 하면 현장실태조사 → 주택가격평가 → 보증심사 등의 과정을 거쳐 보증서를 발급해 준다. 보증서를 받았다면 국민ㆍ신한ㆍ우리ㆍ하나ㆍ기업은행이나 농협중앙회ㆍ삼성화재ㆍ흥국생명 중 한 곳을 찾아가 주택연금을 신청하면 심사를 거쳐 매달 연금이 지급된다. 모든 대출 취급 금융기관의 대출조건이 같기 때문에 집 주위의 편리한 곳을 이용하면 된다.

◇보증료는 부담, 세제지원은 혜택= 주택연금 이용하려면 일정한 비용을 치러야 한다. 보증료가 가장 큰 부분으로 초기에는 주택가격의 2%, 매년 보증잔액의 연 0.5%를 보증료로 내야 한다. 대출이자도 있다. 대출금리는 3개월 양도성예금증서(CD) 금리에 1.1%포인트를 더한 수준으로 현재는 6.1% 안팎이다.

이용자의 부담을 줄여주는 세제혜택도 눈 여겨 볼 만하다. 근저당 설정 때 등록세(0.2%)ㆍ교육세(등록세의 20%)가 면제되고, 근저당 설정에 따른 국민주택채권 매입의무(설정액의 1%)도 없다. 기준시가 3억원, 연간소득 1,200만원 이하라면 재산세 25%를 감면 받고, 대출이자 비용에 대해 200만원 한도에서 소득 공제혜택도 가능하다.

◇배우자가 사망해도 연금은 지급= 배우자가 사망해도 계속 연금이 지급된다는 점이 주택연금의 가장 큰 장점 중 하나다. 부부 중 한 명이 먼저 사망하고 남은 쪽이 재혼을 해도 연금이 지급된다. 다만 재혼한 뒤 연금 가입자가 사망했다면 재혼한 배우자는 연금을 받을 수 없다. 연금 수급자는 신청일 당시의 배우자이기 때문이다. 재혼한 배우자가 주택연금을 받으려면 재혼할 때 기존 계약을 해지한 후 새로 신청해야 된다.

부부가 모두 사망해 계약이 끝나면 주택금융공사는 주택을 매각해 대출금을 회수한다. 주택을 판 가격이 지급한 돈보다 많으면 남은 돈을 상속인에게 돌려준다. 하지만 매도가격이 지급한 것보다 적다고 차액을 달라고 요구하지 않는다.

◇주택연금이 가장 유리= 주택금융공사가 주택을 이용해 노후자금을 마련할 수 있는 다섯 가지 방법을 비교한 결과 주택연금이 가장 유리한 것으로 나타났다.

가령 65세 부부가 수도권에 시가 3억원 짜리 아파트에 살고 있다면 주택연금을 신청하면 평생 월 85만원을 받게 된다.

집을 담보로 주택담보대출을 받으면 1억5,000만원까지 가능하고, 이 돈으로 종신연금에 가입하면 월 79만원을 받게 돼 대출이자 62만원을 제외한 17만원만 손에 쥐게 된다. 주택연금보다 턱 없이 적다.

3억원 짜리 집을 팔고 똑같은 집에서 전세로 산다면 전세 보증금 1억5,000만원을 주고 1억5,000만원이 남는다. 그 돈을 은행에 맡기면 월 이자 60만원을 받게 된다. 주택연금은 내 집에 평생 살면서 매달 85만원 받지만, 집 팔고 전세로 옮기면 이자 60만원을 받는데 그친다. 만약 전세 보증금이 오른다면 이자 수익은 더 줄어들게 된다. 월세로 옮겨 여윳돈을 더 많이 만들어도 손에 쥐는 돈은 55만원에 불과했다.

유재한 주택금융공사 사장은 “주택연금은 일단 계약을 하면 수령금액이 평생 유지되기 때문에 주택가격 하락과 금리상승 등을 걱정할 필요가 없다“며 “다만 앞으로 평균수명이 늘어나면서 정부 부담이 커질 경우 혜택이 줄어들 가능성이 있어 시행 초기에 가입하는 것이 유리할 수 있다”고 강조했다.