|

<우리의 고민은> 낮은 수입관세율 적용 받으려면…

지난 1월 창업한 차량용 와이퍼 제조업체인 A사는 최근 베트남의 한 바이어로부터 수출주문을 받았다. 이 바이어는 이미 발효된 한ㆍ아세안 자유무역협정(FTA)에 따라 낮은 수입관세율을 적용받을 수 있도록 제반서류를 빠짐없이 챙겨달라고 요구해왔다. 창업한 지 얼마 되지 않아 FTA 관세율에 관한 지식이 전무했던 A사는 오랜 고민 끝에 무역협회에 도움을 요청했다.

<이렇게 하세요>

A사가 수출하는 제품의 세번(HS 코드)은 제8512.40호에 해당한다. 이 제품을 베트남에 수출할 경우 적용되는 일반 수입관세율은 30%인데 2010년과 2011년 FTA 양허세율은 각각 20%, 15%다. 즉 FTA 양허세율을 적용받을 경우 일반 수입관세율에 비해 10%(2010년)와 15%(2011년)만큼 수입관세를 절감할 수 있는 셈이다.

하지만 A사의 제품이 베트남 현지에서 일반 관세율보다 낮은 FTA 양허세율을 적용받기 위해서는 한ㆍ아세안 FTA에서 규정된 원산지 기준을 충족해야 한다. A사의 제품이 한국산으로 인정받으려면 '한국 내에서 창출된 부가가치가 해당 제품 가격의 40% 이상이거나 HS 코드 4단위에서 세번 변경이 일어난 제품'이어야 한다.

또 A사의 제품을 수입한 베트남 바이어가 자국 내에서 수입통관시 FTA 양허세율을 적용받을 수 있도록 하기 위해서는 한ㆍ아세안 FTA 원산지증명서(C/O)를 발급받아 바이어에게 보내줘야 한다. 한ㆍ아세안 FTA 원산지증명서는 국내 47개 세관과 67개 지역의 상공회의소(개성공단제품은 제외)를 통해 발급받을 수 있다.

원산지 입증서류의 종류는 원산지 결정기준을 역내 부가가치 기준 또는 HS 세번 변경기준을 선택하는지에 따라 달라진다. 역내 부가가치 기준은 역내에서 발생한 부가가치가 일정 비율 이상일 경우 원산지상품을 인정하는 제도다.

이에 반해 HS 세번 변경기준은 어떤 상품을 생산하는데 비원산지재료가 사용되더라도 상품 생산의 결과 비원산지재료와 다른 세번의 상품이 생산되면 동 상품을 원산지상품으로 인정하는 제도다.

A사의 경우 HS 세번 변경기준을 선택하면 원산지를 판정하는 것이 보다 쉽고 간단할 수 있다. 다만 상황에 따라 부가가치 기준의 방식이 편리할 수 있는데 이는 생산에 투입되는 원재료의 종류가 수십 또는 수백 가지에 해당되는 경우로 각 원재료의 HS 품목분류를 하는 게 더 어려울 수 있기 때문이다.

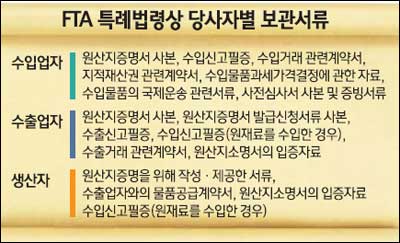

한편 베트남 현지 수입업체가 FTA 양허세율의 수혜를 받도록 관련 서류를 제공하는 A사는 수출 후 5년 이상 원산지입증서류 등을 보관해야 추후 불이익을 받지 않을 수 있음을 명심해야 한다. 한ㆍ아세안 FTA 협정문에서는 원산지입증자료를 생산자 또는 수출업자는 3년 이상 보관하도록 돼 있지만 국내법에서는 협정별 구분 없이 5년으로 돼 있기 때문이다. 따라서 A사가 원산지입증자료를 보관하지 않은 상황에서 추후 원산지 조사를 받게 되면 최대 5년을 소급해 특혜관세를 모두 추징당할 수 있는 만큼 수출 후에도 관련 서류들을 꼼꼼히 챙겨야 한다.

<문의처 및 도움말 : 한국무역협회 종합무역컨설팅지원단 1566-5114 http://tradesos.kita.net>