|

|

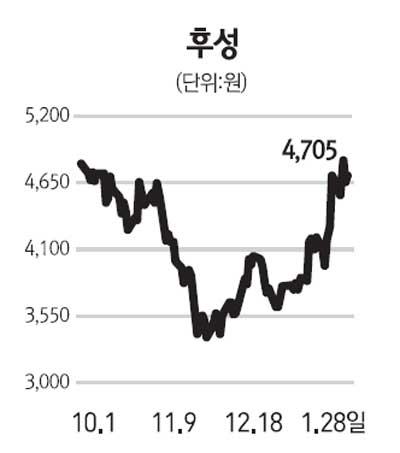

지난 2007년 말 울산화학으로부터 제조설비 일체를 양수받아 냉매가스, 반도체 및 LCD용 특수가스(NF3, WF6, C4F6), 그리고 자동차전지용 전해질(LiPF6)을 제조해 판매하는 후성이 2차전지 소재업체로 급부상하며 주가 재평가가 계속될 전망이다. 이는 2009년 하반기부터 2년 동안 전해질분야에 대한 대규모 투자, 전해액분야 신규진출로 중장기 성장성을 확보해 2011년부터 실적이 급증할 것으로 예상되기 때문이다. 전세계적으로 대중화되고 있는 스마트기기(스마트폰ㆍ태블릿PC)의 대용량화 및 전기차(HEVㆍPHEVㆍEV) 활성화로 배터리의 대용량화가 급속히 진행되면서 자동차전지는 단기적으로는 물론 중장기적으로도 성장 잠재력이 가장 돋보이는 분야이다. 이와 관련 후성은 자동차전지의 4대 핵심소재(양극활물질ㆍ음극활물질ㆍ분리막ㆍ전해액) 중 전해액분야에서 투자확대와 수직계열화를 통해 기업변신을 추구하고 있다. 구체적으로 후성은 여러 차례에 걸친 투자로 200톤 수준이었던 LiPF6 전해질 생산능력을 10배인 2,000톤으로 증가시켜 그 성과가 2011년부터 가시화될 것으로 전망된다. 또한 북미 소재업체와 합작으로 'Novolyte Technologies'를 신설(지분율 49.9%)해 오는 2012년까지 중국공장 건설, 장비 등에 총 3,000만달러를 투자, 전해액분야에도 신규 진입과 함께 수직계열화를 추진하고 있다. 참고로 유기용매ㆍ전해질ㆍ첨가제 등으로 구성된 전해액에 필수적인 LiPF6는 일본의 소수업체와 국내 후성만이 제조할 정도로 기술적으로 진입장벽이 높고 당분간 LiPF6를 대체할 수 있는 전해질은 나오지 않을 것으로 예상된다. 신규로 진입하는 전해액 관련 국내 제조업체로는 LG화학ㆍ테크노세미켐ㆍ파낙스이텍 등이 있다.