4대 은행 2월 CD잔액 5분의 1토막…총수신 비중 1%대로<br>자금조달 대표성 상실불구 가계대출 절반 여전히 CD에 연동

양도성예금증서(CD)가 주요 시중은행들의 총수신에서 차지하는 비중이 1%대로 추락해 은행의 자금조달원가에서 차지하는 대표성을 완전히 상실했다. 그러나 은행들이 판매한 가계대출 중 대다수가 CD금리에 연동돼 있어 논란을 사고 있다.

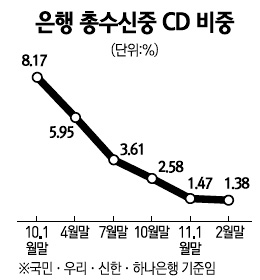

8일 서울경제신문이 국민ㆍ우리ㆍ신한ㆍ하나은행 등 4대 주요 은행의 CD잔액을 집계한 결과 지난해 1월 46조6,205억원에 달하던 것이 올해 2월 말에는 8조3,911억원으로 급락해 1년여 만에 5분의1 토막 수준이 됐다.

이에 따라 같은 기간 중 4대 은행의 총수신 잔액(570조5,840억원→608조3,291억원)에서 CD가 차지하는 비중은 8.17%에서 1.38%로 고꾸라졌다. 여기에 더해 은행들의 또 다른 자금조달 수단인 은행채(은행발행 채권) 등까지 감안한다면 CD가 은행의 전체 자금조달액에서 차지하는 비중은 1% 미만에 불과할 것으로 추정된다.

은행들의 CD발행 규모가 급감한 것은 금융감독당국이 경영건전성 차원에서 '예대율(대출 대비 예금의 비중)' 기준을 강화한 데 따른 결과다. 은행들이 적정 예대율 수준을 끼워 맞추기 위해 상대적으로 손쉽고 값싸게 돈을 조달할 수 있는 단기 CD발행을 남발하자 감독당국은 예대율 산정시 CD를 제외하도록 기준을 고쳤다.

이처럼 CD는 은행의 자금조달원가를 반영하는 지표로서의 역할을 잃어버렸지만 정작 은행들이 고객에게 대출금리를 적용할 때에는 여전히 CD금리에 연동하는 경우가 적지 않다.

실제로 A은행의 경우 1월 말 현재 97조8,771억원에 달하는 가계대출 잔액 중 절반에 육박하는 44조3,604억원이 CD연동 주택담보대출인 것으로 나타났다. B은행에서는 올해 2월 말 현재 48조8,919억원인 가계대출 잔액 중 32조2,261억원이 CD연동 대출이었다. C은행의 경우도 2월 말 현재 57조8,780억원에 달하는 가계대출 잔액 중 29조1,018억원이 CD연동 부동산 및 주택담보대출과 전세자금이었다. 다른 시중은행들 역시 사정은 비슷할 것이라는 게 금융권 관계자들의 설명이다.

이런 가운데 주요 시중은행들은 여전히 CD연동 대출 등을 대표 상품으로 내걸고 판매하고 있다. 우리은행의 경우 우리아파트론ㆍ우리부동산론ㆍ아파트우리홈론 등에서 CD를 기준금리로 사용하고 있다. 신한은행도 주택전세자금대출ㆍ전세보증대출ㆍ금리상한모기지론 등 주요 상품에 대해 CD를 기준금리로 적용하고 있다. 외환은행과 SC제일은행ㆍ한국씨티은행 등도 여전히 CD연동 주택담보대출을 판매하고 있으며 농협은 내집마련장기대출 등에 대해 CD를 기준금리로 사용 중이다. 다른 시중은행들도 주택담보대출 외의 대출에 대해서는 CD를 여전히 주된 지표금리로 삼고 있다.

이에 대해 은행 관계자들은 "과거 CD연동 대출 판매가 주종을 이뤘던 것은 사실이지만 최근에는 CD연동 대출보다는 은행의 자금조달원가를 반영한 자금조달비용지수(COFIXㆍ코픽스)에 대출금리를 연동시킨 상품을 권유하고 있다"고 항변하고 있다. 그러나 코픽스 연동 주택담보대출로 갈아탄 비율은 전체 주택담보대출 잔액을 기준으로 하면 여전히 적은 수준이다. 또한 은행들이 주택담보대출 외의 대출 상품에 대해 코픽스를 기준금리로 삼는 경우는 매우 드물다는 점도 문제점으로 지적되고 있다.

이런 가운데 CD금리는 연일 상승세를 타며 7일 3.29%(91일물 기준)까지 올랐다. 한 시중은행의 관계자는 "CD금리가 한창 낮을 때에는 은행의 실제 조달금리를 반영하지 못해 이를 기준금리로 대출을 하면 역마진 우려가 있었다"며 "하지만 최근에는 CD금리가 계속 오르면서 CD연동금리 대출도 역마진을 낼 위험이 적어졌기 때문에 은행으로서도 굳이 CD금리연동대출을 폐기할 이유가 없어진 것"이라고 설명했다.