|

|

CJ CGV는 멀티플렉스 사업자로 국내 영화 유통시장 점유율 1위 업체다. 국내 영화 산업의 헤게모니는 유통사, 즉 멀티플렉스 업체에 있다. 수 많은 제작사와 배급사가 난립하고 있는 것과 달리 상영 부문은 메이저 3개사가 사실상 시장을 장악하며 우위를 점하고 있기 때문이다. 또한 영화 한 편의 흥행에 좌우되지 않고 글로벌 소싱이 가능하다는 점에서 리스크는 낮지만 일정 정도의 수익을 보장할 수 있는 구조를 구축해 안정적 실적 성장을 이어갈 것으로 판단한다.

흔히 경기가 둔화되면 영화 관람객수도 감소할 것으로 생각한다. 그러나 이미 일본이 경기와 영화관람은 무관하다는 것을 보여주었으며 우리나라도 1998년 외환위기, 2009년 리먼브라더스 파산 사태 당시 관람객수는 5.6%, 4.1% 증가한 바 있다.

또 다른 우려로 저성장 시기에 ATP(평균티켓가격) 상승을 기대하기 힘들다는 점이 염려된다. 그러나 3D, 4D, 아이맥스(IMAX)가 전체 영화관에서 차지하는 비중은 올해 6.4%에서 내년 8.0%, 2014년에는 10.0%로 증가할 것으로 보여 ATP는 2013년 1.1%, 2014년 1.3% 상승하는 효과가 나타날 것으로 기대된다. 이것이 CJ CGV가 저성장 국면에서도 가격(P)와 수량(Q)이 동시에 성장할 수 있을 것으로 전망하는 이유다.

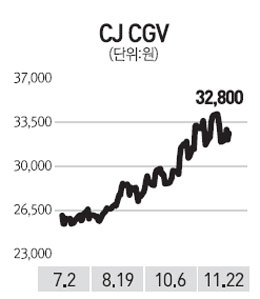

CJ CGV에 대해 목표주가 4만4,000원을 제시하며 커버리지를 개시한다. CJ CGV는 해외 법인에 대한 우려로 그동안 디스카운트 받아왔으나 점차 손실폭을 축소해 나갈 것으로 전망된다. 오히려 국내 경기가 저성장 국면에 진입하더라도 안정적 실적 성장이 기대된다는 점에 주목해야 할 시점이다.