|

|

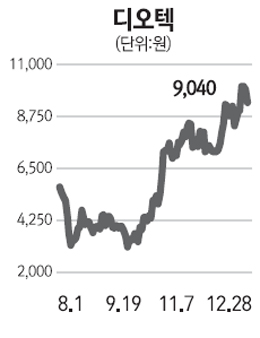

디오텍은 언어 인식 솔루션 전문업체로 창업 초기 필기체 인식 솔루션을 삼성전자 등 국내 휴대폰업체의 문자 입력 솔루션으로 제공하며 성장했다. 언어 인식 솔루션 확대를 위해 지난 2010년 10월 HCI를 인수했고 미국 SVOX와의 제휴를 통해 한국 내 제조업체에 대한 독점 사업권을 확보했다. 2011년 11월에는 안정적인 고객 확보 및 오피스 제품과의 시너지 창출을 위해 인프라웨어에 피인수됐다. 디오텍의 필기체 인식 솔루션인 ‘Diopen’은 올 상반기 휴대폰 판매 대수당 로열티 수입구조로 변화함에 따라 삼성전자 등 거래 휴대폰업체들의 판매 대수 증가에 따른 수혜가 가능해졌다. 이에 따라 관련 매출은 30%가량 증가하는 것으로 추정된다. 그동안은 모델당 2억원 수준의 개발료 수입이 전부였으나 국내 휴대폰업체들의 스마트폰 판매 대수 증가에 따라 모델당 2억6,000만원 수준의 로열티 수입이 나타날 것으로 기대된다. 애플의 음성가이드기능 ‘시리(SIRI)’ 애플리케이션 출시 이후 음성 인식 솔루션에 대한 관심이 커지고 있는데 디오텍 역시 언어 인식 솔루션 부문 확대를 위해 HCI를 인수했으며 국내 주요 TV업체들과 스마트TV 리모트컨트롤에 채용되는 음성 인식 솔루션 납품계약을 체결했다. 앞으로 음성 인식 솔루션의 채용 범위 확대에 따라 디오텍의 매출 규모도 증가할 것으로 판단된다. 현 수준에서의 밸류에이션(기업가치 대비 주가 수준)은 다소 부담스러울 수 있지만 향후 동사의 성장세가 본격화된다면 추가적인 주가상승도 기대해볼 수 있을 것이다.