8월 인천공항 여객수송 개항이래 최대실적…화물수요도 4분기 성수기 진입

대한항공ㆍ아시아나항공 등 항공주가 경기회복에 따른 여객 수 증가와 올 4ㆍ4분기 화물 수요 성수기를 맞아 실적 개선에 따른 주가 상승이 예상된다는 전망이 잇따르고 있다.

6일 증권업계 및 인천국제공항공사에 따르면 올 8월 국제선 여객수는 지난해 같은 기간보다 12% 증가한 319만3,614명으로 사상 최대치를 기록한 것으로 나타났다. 경기 회복세에다 여름철 성수기효과까지 겹쳤기 때문으로 풀이된다. 화물 역시 10% 증가한 21만3,345톤을 기록하며 지난달에 이어 성장세를 이어갔다.

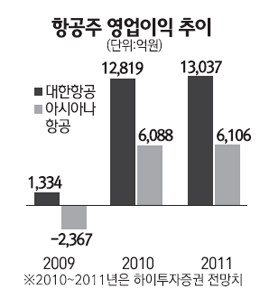

이에 따라 대한항공ㆍ아시아나항공 등 국내 주요 항공사가 여객 증가에 따른 실적개선 효과를 볼 것으로 전망됐다. 대우증권은 “대한항공과 아시아나항공의 여객이 각각 5.5%, 9.3% 증가했다”며 “대한항공의 경우 올해 사상 최대의 영업이익 1조3,000억원을 달성할 것으로 예상된다”고 설명했다.

특히 항공주들은 원ㆍ달러 환율과 국제유가의 안정, 중국인 관광비자 완화 정책의 수혜도 예상돼 추가적인 주가 상승모멘텀을 가진 것으로 분석됐다. 김지은 하이투자증권 연구원은 “올 하반기 여객수요 증가에 따른 운임상승으로 수익성이 개선되는 가운데 2011년까지 원화강세로 내국인 출국자 수가 늘어날 것으로 예상된다”고 밝혔다. 김 연구원은 또 “항공사 원가의 대부분을 차지하는 유가가 안정적인 수준을 유지해 원가부담도 낮아지고 중국인 관광비자 완화 정책이 8월부터 시행돼 여객이 늘 것”이라고 분석했다. 아울러 화물부문의 경우 4ㆍ4분기 계절적 성수기를 앞두고 있어 여객부문 호조와 더불어 항공사 실적에 도움을 줄 것으로 예상했다.

또 항공주들이 7월 이후 주가가 떨어져 밸류에이션(기업 가치 대비 주가수준) 부담이 완화된 점도 주가 상승 전망에 힘을 보탰다. 송재학 우리투자증권 연구원은 “항공사 주가가 상반기 급등에 따른 부담으로 최근 조정을 겪었지만 최근 여객부문이 호조를 나타내면서 재상승이 예상된다”며 “중장기적인 고성장성을 확보한 항공사의 주가는 2011년까지 오름세를 이어갈 것”이라고 설명했다. 김지은 연구원은 “대한항공과 아시아나항공의 향후 12개월 예상 주가순자산비율(PBR)은 각각 1.3배, 1.1배로 2007년 호황기 당시 수준”이라며 “항공사들의 실적개선을 고려할 때 여전히 매력적인 주가로 추가 상승이 가능하다”고 전망했다.

대우증권과 우리투자증권은 항공주 최선호주(톱픽)로 대한항공을 꼽았다. 신민석 대우증권 연구원은 “대한항공은 안정적인 이익을 바탕으로 부채비율이 2012년까지 300%대로 낮아져 글로벌 항공사 수준을 유지하게 될 것”이라고 전망했다. 한편 아시아나항공은 중국노선 비중이 18%에 달해 중국인 관광객 수요 증가에 따른 수혜가 예상됐고, 금호아시아나그룹 리스크(위험)에서 벗어나고 있다는 점도 긍정적인 평가를 받았다.