"실적개선 지속" KH바텍·우주일렉트로 등 목표가 상향 잇달아

올 2ㆍ4분기 어닝서프라이즈를 기록한 핸드폰ㆍ자동차부품주에 대해 주가 추가 상승 여력이 충분하다는 분석이 잇따르고 있다. 하반기 이후에도 정보기술(IT)과 자동자 등 전방산업의 호조에 힘입어 실적개선 추세를 이어갈 가능성이 크기 때문이다.

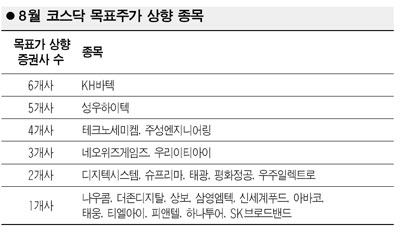

21일 증권 업계에 따르면 이달 들어 국내외 증권사에서 목표주가에 대해 상향 조정을 받은 코스닥 종목은 이날 현재 모두 24개다. 이 중에서도 11개 종목은 2곳 이상의 증권사에서 목표주가가 상향 조정됐다.

이 가운데 휴대폰부품 업체인 KH바텍이 가장 많은 '선택'을 받았다. KH바텍은 한화ㆍ푸르덴셜ㆍNHㆍ삼성ㆍ우리ㆍ맥쿼리증권 등 국내외 6개 증권사에서 목표가 상향 및 '매수' 추천을 받았다.

2ㆍ4분기 매출액과 영업이익이 전년 동기 대비 100% 이상 성장해 984억원, 132억원을 기록하는 등 실적이 시장 기대치를 훌쩍 뛰어넘었기 때문이다. 특히 영업이익률이 14.5%에 달하면서 전 분기의 11%에서 크게 개선됐다.

김도한 삼성증권 연구원은 "KH바텍의 2ㆍ4분기 실적은 본격적인 성장의 신호탄으로 해석된다"며 목표주가를 3만5,000원에서 4만1,000원으로 올리는 동시에 연간 매출액 추정치도 기존 대비 36% 이상 높였다.

휴대폰 커넥터 제조 업체인 우주일렉트로도 우리투자증권 등 2곳에서 목표주가 상향 조정을 받았다. 이승혁 우리투자증권 연구원은 우주일렉트로는 3ㆍ4분기에 역대 최고의 실적을 경신할 것"이라며 "키코(KIKO) 관련 손실도 3ㆍ4분기에는 3억원이 오히려 환입될 것"이라고 설명했다. 휴대폰 터치패널 제조 업체인 디지텍시스템도 씨티증권과 삼성증권에서 호평을 받았다.

자동차부품주 중에서는 성우하이텍이 증권사 5곳에서 러브콜을 받았다. 윤태식 동부증권 연구원은 "성우하이텍은 2ㆍ4분기에 매출액 999억원, 영업이익 77억원을 기록하며 시장의 예상을 크게 상회했고 향후에도 현대차그룹 중국ㆍ유럽의 공장 가동률 상승에 따른 매출 및 수입수수료 증가가 기대된다"면서 "특히 그동안 부진했던 유럽 공장의 생산량 증가도 예상된다"고 호평했다. 또 다른 자동차 부품주인 평화정공도 현대차의 해외 생산량 증가에 따른 수혜주로 거론되며 추가 상승이 가능한 종목으로 꼽혔다.

또 주성엔지니어링과 테크노세미켐은 각각 4곳, 네오위즈게임즈는 3곳에서 목표주가 상향 조정을 받았다.