10년만기물 3개월만에 마지노선 6.5% 근접<br>금리 상승세 못잡을땐 디폴트 현실화 될수도<br>일각선 "재정위기 해법 가동땐 금리 안정될것"

그리스에 이어 이탈리아가 위험하다는 인식이 확산되면서 이탈리아 국채금리가 연일 폭등세를 보이고 있다. 유로존 정상들이 재정위기 해법을 내놓았지만 이탈리아 등 인접국으로의 전염을 막지 못할 것이라는 위기감이 높아지고 있기 때문이다.

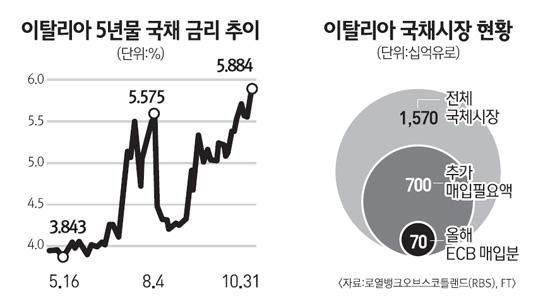

파이낸셜타임스(FT)는 지난달 31일 5년 만기 이탈리아 국채가 유로화 출범 이후 최고치를 기록했으며 10년물 역시 지난 8월 초 이후 3개월만에 6% 선을 넘겨 '마지노선'인 6.5% 선에 근접했다고 보도했다.

FT는 "이탈리아 국채 시장은 유럽연합(EU) 정상들이 내놓은 유럽 재정위기 해법이 제대로 작동하고 있는지 여부를 가늠할 수 있는 바로미터 역할을 한다"며 "유럽에 다시 한 번 불길한 징조가 나타나고 있다"고 분석했다.

이탈리아 국채에 대한 불안감은 EU 정상회담 직후부터 불거졌다. 지난달 28일 이탈리아는 29억8,000만유로 어치의 10년 만기 국채를 발행하면서 6.06%의 금리를 제시했다. 이는 9월 국채 발행금리 보다 5.86%보다 0.2%포인트 상승한 수치다. 그리스 국채 50% 탕감 등을 담은 재정위기 해결책이 이탈리아에는 '빅 바주카포(근본적 해결책)'가 되지 못한 것이다. 그리스에서 대규모 손실을 본 유럽 은행들이 이탈리아 국채를 서둘러 내달 팔 것이라는 전망도 나온다.

이탈리아 국채 금리는 9월 이후 지속적인 상승세를 보이고 있다. 블룸버그에 따르면 벤치마크인 10년 만기 국채는 31일 6.093%를 기록했고 5년물은 이날 5.884%를 기록해 유로존 출범 이후 최고치를 나타냈다. 이탈리아의 부채는 총 1조6,000억유로에 달하며 이중 내년 만기가 돌아오는 채권은 3,000억유로 규모로 추산되고 있다. 폭등하는 금리를 잡지 못하면 국가 디폴트(채무불이행)가 현실화할 수도 있다.

때문에 이탈리아 국채 금리를 잡아야 한다는 국제 사회의 공감대 역시 확산되고 있다.

당장 발등의 불을 끌 수 있는 현실적 방안은 유럽중앙은행(ECB)이 계속해서 이탈리아 채권을 사들이는 것이다. 로열뱅크 오브 스코틀랜드(RBS)에 따르면 ECB는 지난 8월 역내 국가의 채권 매입을 재개한 이후 1,000억유로 어치의 국채를 사들였는데, 이중 70%가 이탈리아 국채에 투입됐다. ECB가 이탈리아 채권 시장을 안정 시키려면 7,000억유로 규모의 국채를 더 사들여야 하며, 채권 매입이 중단될 경우 국채 금리(10년물 기준)가 6.5%를 넘겨 대혼란을 초래할 수 있다는 게 RBS의 전망이다. FT는 이에 대해 "다만 ECB의 재원에도 한계가 있다"며 "마리오 드라기 신임 ECB 총재가 이탈리아의 회생 여부에 키를 쥘 것"이라고 내다봤다. 드라기 총재는 취임 직전까지 이탈리아 중앙은행의 총재를 맡았던 인물이다.

그리스와 같은 외부 요인과 더불어 이탈리아의 경제 체질이 점차 약화되고 있는 점도 국채값을 끌어 내리는 주요 원인이다. 안사통신에 따르면 이탈리아 청년층의 9월 실업률은 29.3%에 달해 지난 2004년 이후 7년여 만에 최고치를 기록했다.

안사통신은 "경제 개혁을 서둘러야 할 요인들이 늘어나고 있다"며 "G20(주요 20개국) 회담을 앞두고 실비오 베를루스코니 총리를 향한 정치적 압박이 커질 것"이라고 내다봤다.

한편 시장에서는 유럽 위기 해결책이 본격 가동되면 이탈리아 채권 금리도 서서히 안정될 것이란 낙관론도 나오고 있다. 역내 정부가 발행하는 채권의 손실액 20%를 보증하는 프로그램이 시작되면 투자자들의 발걸음이 한 결 가벼워질 수 있다는 것이다.