|

최근 은행권의 주택담보대출 경쟁이 촉발된 것은 금융당국의 규제 흐름과 맞물려 있다. 공교롭게도 부동산 경기가 최악을 지나고 있는 시점과 맞물려 당국의 규제조치가 동반되자 은행들이 상품 포트폴리오를 조정하는 과정에서 금리인하 효과가 나타나고 있는 것이다.

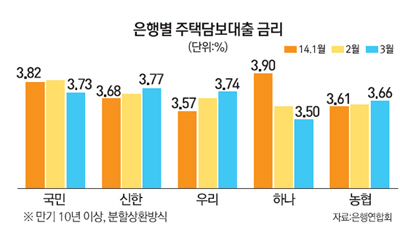

은행의 주택담보대출 평균 금리(만기 10년 이상, 분할상환 방식)를 보면 올 들어 4대 은행의 최저금리는 3.5%까지 떨어졌다. 지난해 말의 3.57%보다 더 내려온 것이다.

은행들의 대출금리도 하향 안정화돼 대부분 3.5~3.7%대에 수렴되는 상황이다. 시중은행의 한 고위관계자는 "당국이 올해까지 고정금리 주택담보대출 비중을 전체 대출의 20%, 오는 2016년까지 30%, 2017년에는 40%까지 맞추라는 타임스케줄을 제시해 어떻게든 이를 맞춰야 한다"며 "금리를 종전대로 가져갈 경우 타 은행에 우량 고객을 다 뺏길 수 있어 긴장하고 있다"고 말했다.

금융계에서는 올 2·4분기 고객쟁탈전이 불을 뿜을 것으로 보고 있다.

은행들이 가급적 빨리 고정금리 비중을 맞추기 위해 앞다퉈 금리경쟁력을 갖춘 대출상품을 내놓을 것으로 예상되기 때문이다. 당국도 5년제 고정금리 혼합형 상품의 고정금리 인정비중을 기존 50%에서 100%로 높여주는 등 규제완화로 화답했다. 다만 은행 입장에서는 고객을 잡기 위한 금리경쟁 속에서도 수익에 대한 부담은 여전히 남아 있을 수밖에 없다. 주택담보대출금리를 낮춰 고객몰이를 하면서도 다른 한편으로는 예금금리를 내리는 꼼수가 횡행할 수 있다는 얘기다.

◇대출경쟁 속 가계대출 수요도 최대=은행 간 고객쟁탈전이 가열되기 시작한 것은 지난해 4·4분기부터다. 민영화를 앞둔 우리은행이 3.5% 후반대의 대출금리로 스타트를 끊더니 올 2월에는 오프라인보다 0.2%포인트 저렴한 온라인 대출상품을 선보인 하나은행, 파격적인 5년제 혼합형 상품을 출시한 국민은행 등이 바통을 이어받고 있다.

그 결과 하나은행의 경우 올 들어 석달 사이 주택담보대출잔액이 1조3,985억원 늘었다. 지난 한해 카드 사태 등 잇따른 악재로 3조원가량 잔액이 줄었던 국민은행은 올 들어 다시 볼륨을 불리고 있다.

최근 잇따른 주택담보대출금리 인하는 규제의 순기능에 가깝다.

당국이 1,000조원에 이른 가계대출의 연착륙을 겨냥해 고정금리형 상품을 판매하도록 은행을 독려한 결과이기 때문이다. 현재 은행의 고정금리 상품비중은 13~15%에 불과하다. 연말까지 20%를 채우려면 여전히 고정금리형 상품을 더 팔아야 한다. 금리 향방을 예단하기는 힘들지만 하반기로 갈수록 금리의 단계적 인상 가능성이 높다는 시장의 공감대가 형성돼 상반기에 마케팅 경쟁이 최고조에 이를 가능성이 크다는 관측이다. 실제 3일 한국은행에 따르면 올 2·4분기 국내 은행의 대출수요 지수는 27로 지난 2002년 1·4분기 33에 이어 12년 만에 최고치를 기록할 것으로 전망됐다. 특히 주택자금 수요는 정부의 주택시장 활성화 및 규제완화 대책으로 지난해 4·4분기 이후 3개 분기 연속 22로 높게 유지되는 것으로 나타나 이런 전망을 뒷받침했다.

한 시중은행 여신담당 부행장은 "고정금리 목표치를 메우려면 남들보다 빨리 움직일 수밖에 없어 대출경쟁이 갈수록 치열해질 것"이라며 "부동산 경기도 차츰 나아져 신규 수요는 늘 것으로 보지만 당장에는 기존 우량 고객을 뺏어오는 데 치중할 수밖에 없는 상황"이라고 말했다.

◇금리 낮춘 5년제 혼합형, 적격대출 등도 영향 줄 듯=당국이 규제완화를 발표한 점도 대출경쟁의 변수가 될 것으로 전망된다. 은행들은 같은 혼합형 상품이라도 3년제보다는 5년제를 더 팔아야 유리하다. 3년제의 경우 고정금리 인정비율이 전체 대출금의 30%에 불과하고 앞으로 인정비율이 더 축소된다. 반면 5년제 상품은 100% 모두 고정금리로 인정된다.

목표치를 완수해야 하는 은행 입장에서는 수익부담을 무릅쓰고서라도 5년제 상품의 금리를 더 내릴 여지가 적지 않다. 국민은행처럼 3년제 상품보다 금리가 더 싼 5년제 상품이 나올 수도 있다.

주택금융공사도 금리를 4% 초반까지 내린 5년 만기 적격대출을 선보였다. 기존 10년짜리 적격대출의 평균 금리 4.3~4.4%보다는 낮지만 경쟁구도에 대대적인 변화를 주기에는 미흡해 보인다.

은행권에서는 제 살 깎아먹기 식 금리경쟁에 대한 우려도 적지 않다. 예대마진 축소로 은행 수익성에 무리를 줄 수 있다는 것이다. 김우진 금융연구원 연구위원은 "은행 입장에서는 대출금리가 낮아져 연쇄적으로 예금금리를 내릴 여지도 있다"면서도 "증시 부진 등으로 시중의 부동자금이 은행으로 몰리고 있어 조달금리 부담에 따른 수익악화는 생각보다 적을 수도 있다"고 말했다.