|

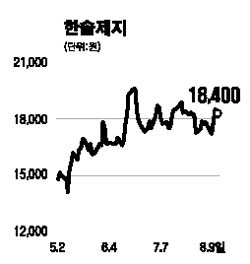

[전문가 추천주] 한솔제지 (004150) 펄프가격 하락·수출 증가 전망 배현철 동부증권 수원지점장 한솔제지는 지난 65년 새한제지공업 주식회사를 시작으로 40년 이상 국내 제지산업을 이끌어오고 있는 기업이다. 현재 인쇄용지, 산업용지, 특수용지 등의 사업을 하고 있으며, 인쇄용지 사업부문이 전체 매출의 55%를 넘는다. 또 인쇄용지 부문이 국내 21%의 시장을 점유하고 있고, 백판지 시장점유율은 31%를 차지하는 등 한국 제지시장에서 높은 점유율을 차지하고 있다. 지난해 한국 제지 산업은 주재료인 펄프가격 상승과 환율하락, 과잉공급에 따른 제품가격 하락 등의 이유로 산업 전반적인 조정을 받았다. 한솔제지의 경우 계열사 실적부진이 겹쳐 주가 하락을 부추겼다. 그러나 올해 하반기 한솔제지는 국제펄프 가격하락과 제지업 전반적인 구조조정에 따른 내수 가격회복, 그리고 대미 수출 증가에 따른 매출증가가 이어질 전망이다. 최근 미국 상무부는 중국과 한국의 일부 인쇄제지업체에 반덤핑 관세를 부과했다. 그러나 한솔제지의 경우 무혐의 판정을 받아 대미 수출이 큰 폭으로 증가할 것으로 예상된다. 이와함께 부진했던 한솔홈데코와 한솔건설의 실적이 올해들어 회복하는 모습을 보이고 있어 올해부터는 지분법 흑자 전환도 예상된다. 올해 하반기 제지 업황의 안정세와 지분법 평가이익의 상승이 예상되는 한솔제지의 주가는 저평가 상태로 생각되며, 하반기 업종의 호황과 자회사의 지분법 평가이익을 고려해 볼 때 6개월 목표주가를 2만3,000원으로 제시한다. 입력시간 : 2007/08/09 17:26