웅진씽크빅·한솔제지등 중소형도 주목… 현대車·LGD는 하반기 성장세 재부각

이번 주 주간 추천종목에는 단기급등을 이끌었던 주도주들이 이탈한 반면. 상승장에서 큰 빛을 보지 못했던 종목들이 대거 이름을 올렸다.

가격인상에 따른 수혜가 예상되는 철강, 넉넉한 수주가 돋보이는 건설주 외에 하반기 실적개선이 점쳐지는 다수의 중ㆍ소형주가 러브콜을 받았다.

물론 현대차, LG디스플레이, 대한항공 등 급등 수혜를 만끽한 익숙한 얼굴도 눈에 띄었다. 코스닥시장에서도 하반기 실적전망이 밝은 종목들이 나란히 추천주 리스트에 올랐다.

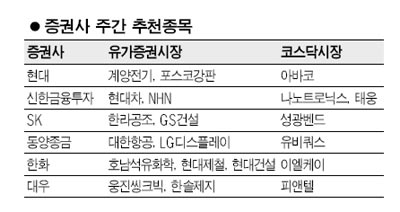

철강업종에선 두 개 종목이 추천을 받았다. 한화증권은 현대제철을 추천종목으로 꼽으며 "제품 가격인상으로 3ㆍ4분기 실적개선에 성공할 것"이라고 평가했다.

현대증권은 또 포스코강판에 대해 "환율 하향 안정세로 키코 관련 리스크 축소가 예상된다"며 "철강시황 회복으로 하반기부터 이익개선이 본격화될 것"이라고 예측했다.

웅진씽크빅, 한솔제지, 한라공조, 계양전기 등 유가증권시장 내 중소형 종목들도 오랜만에 부름을 받았다. 대우증권은 웅진씽크빅에 대해선 "하반기 북렌탈 철수에 따른 기저효과가 돋보이고 웅진패스원 등 계열사 실적이 개선되면서 하반기 세전이익이 전년대비 137% 급증할 것"이라고 평가했다.

한솔제지는 "하반기 우호적인 영업환경 속에 아트원제지 인수에 따른 시너지효과가 기대된다"며 "펄프의 대량구매로 구입가격이 5% 낮아질 경우 영업이익률은 약 2%포인트 개선될 것"이라고 분석했다.

계양전기는 현대증권으로부터 "국내 유일 제초기 업체로 9월 추석을 맞아 매출호조가 예상된다"는 평가를 받았다.

낯익은 종목 중에선 현대차와 LG디스플레이, 대한항공 등이 다시 얼굴을 내밀었다. 신한금융투자는 현대차에 대해 "YF소나타 출시로 신차 모멘텀이 부각될 것"이라며 "중소형차 판매가 증가하면서 중국시장에서 고성장세를 이어갈 것으로 예상된다"고 평가했다.

동양종금증권은 또 LG디스플레이에 대해 "8세대 라인에 3조3,000억원을 신규 투자하면서 중장기 이익 모멘텀을 확보했다"고 설명했다.

이밖에 GS건설, 현대건설 등 건설업종 대표주들은 각각 SK증권, 한화증권으로부터 풍부한 수주잔고를 바탕으로 하반기에 탄탄한 성장세를 이어갈 것이라는 평가를 받았다.