홈

경제·금융

경제·금융일반

유통株 1분기 실적 기대 커진다

입력2010.03.04 18:01:06

수정

2010.03.04 18:01:06

백화점·대형마트 1~2월 매출 호조… "주가 부담 작아 투자 매력"

소비심리가 살아나면서 유통업계의 1ㆍ4분기 실적에 대한 기대감이 커지고 있다.

4일 증권업계에 따르면 유통업체들의 지난 1~2월 매출이 예상보다 호조를 보인데다 주가도 매력적인 수준이기 때문에 소매ㆍ유통 업종에 관심을 가져야 할 것으로 지적된다.

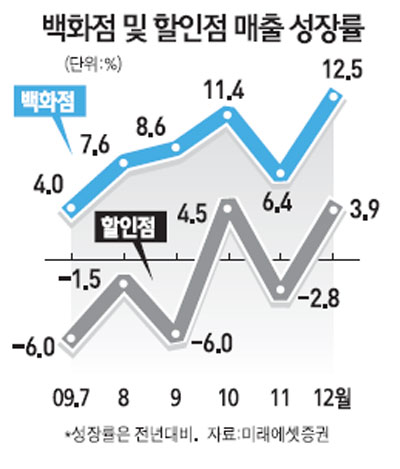

백화점과 할인점의 1~2월 매출에 '파란불'이 켜졌다. 현대증권은 할인점과 대형마트의 1~2월 매출이 전년 대비 각각 9%, 6% 상승한 것으로 추정했다. 지난해 4ㆍ4분기와 비교했을 때 백화점은 비슷한 수준이고 대형마트는 개선된 것이다. 백화점은 해외여행 증가에 따른 매출감소가 예상됐지만 의류부문 매출이 회복되면서 성장세를 유지했다.

한국희 미래에셋증권 연구원은 "할인점은 2008년 하반기 이후 최초로 의미 있는 플러스 성장으로 전환했다"며 "최근 고객이 다시 증가세로 전환된 것은 적극적인 가격할인 정책에 따른 경쟁력 회복의 결과로 판단된다"고 말했다.

그는 특히 "백화점업태의 지속적인 고성장 가능성보다 할인점 기존점포의 매출 성장률에 대한 회복 가능성을 더 적극적으로 평가해야 할 시점"이라며 신세계ㆍ롯데쇼핑ㆍ현대백화점 순으로 투자선호도를 제시했다.

이상구 현대증권 연구원은 "현대백화점에 대한 주가탄력이 강하지 않은 것은 롯데쇼핑의 GS백화점 인수로 중동점(매출 비중 17%)의 경쟁이 심해질 것이라는 우려가 작용했기 때문"이라며 "소비패턴을 감안할 경우 여전히 투자매력이 있고 대형사 중 가장 주가 부담이 작다"고 설명했다.

LIG투자증권은 유통업종에 대한 투자 비중을 늘릴 것을 제시하며 롯데쇼핑을 최우선주로 유지했다. 이지영 LIG투자증권 연구원은 "롯데쇼핑의 경우 상반기 중 백화점부문의 실적호전 추세가 이어지고 하반기에는 할인점과 기타 사업부의 매출이 본격적으로 회복될 것"이라며 "해외법인 및 국내 자회사 실적도 주가에 긍정적인 모멘텀으로 작용할 것으로 전망된다"고 말했다.

소비심리가 살아나면서 유통업계의 1ㆍ4분기 실적에 대한 기대감이 커지고 있다.

4일 증권업계에 따르면 유통업체들의 지난 1~2월 매출이 예상보다 호조를 보인데다 주가도 매력적인 수준이기 때문에 소매ㆍ유통 업종에 관심을 가져야 할 것으로 지적된다.

백화점과 할인점의 1~2월 매출에 '파란불'이 켜졌다. 현대증권은 할인점과 대형마트의 1~2월 매출이 전년 대비 각각 9%, 6% 상승한 것으로 추정했다.

지난해 4ㆍ4분기와 비교했을 때 백화점은 비슷한 수준이고 대형마트는 개선된 것이다. 백화점은 해외여행 증가에 따른 매출감소가 예상됐지만 의류부문 매출이 회복되면서 성장세를 유지했다.

한국희 미래에셋증권 연구원은 "할인점은 2008년 하반기 이후 최초로 의미 있는 플러스 성장으로 전환했다"며 "최근 고객이 다시 증가세로 전환된 것은 적극적인 가격할인 정책에 따른 경쟁력 회복의 결과로 판단된다"고 말했다.

그는 특히 "백화점업태의 지속적인 고성장 가능성보다 할인점 기존점포의 매출 성장률에 대한 회복 가능성을 더 적극적으로 평가해야 할 시점"이라며 신세계ㆍ롯데쇼핑ㆍ현대백화점 순으로 투자선호도를 제시했다.

이상구 현대증권 연구원은 "현대백화점에 대한 주가탄력이 강하지 않은 것은 롯데쇼핑의 GS백화점 인수로 중동점(매출 비중 17%)의 경쟁이 심해질 것이라는 우려가 작용했기 때문"이라며 "소비패턴을 감안할 경우 여전히 투자매력이 있고 대형사 중 가장 주가 부담이 작다"고 설명했다.

LIG투자증권은 유통업종에 대한 투자 비중을 늘릴 것을 제시하며 롯데쇼핑을 최우선주로 유지했다. 이지영 LIG투자증권 연구원은 "롯데쇼핑의 경우 상반기 중 백화점부문의 실적호전 추세가 이어지고 하반기에는 할인점과 기타 사업부의 매출이 본격적으로 회복될 것"이라며 "해외법인 및 국내 자회사 실적도 주가에 긍정적인 모멘텀으로 작용할 것으로 전망된다"고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>