전문가 "실물경기 침체 주가에 제대로 반영 안돼"<br>과거 약세장 보면 안도랠리후 더 큰 하락장 전개

"아직 진짜바닥 아니다"

전문가 "실물경기 침체 주가에 제대로 반영 안돼"과거 약세장 보면 안도랠리후 더 큰 하락장 전개

ImageView('','GisaImgNum_1','default','260');

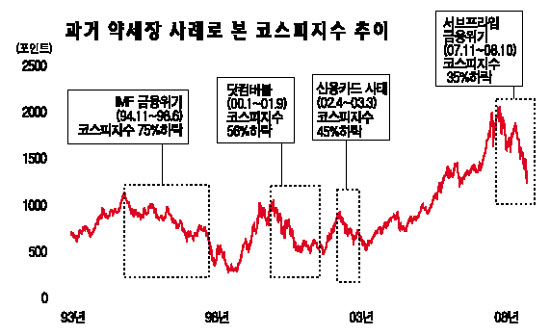

글로벌 금융위기로 인한 급락장이 지속되면서 과거 약세장과 비교할 때 언제쯤 바닥을 칠 수 있을 것인지에 대한 투자자들의 관심이 높아지고 있다. 증권가에서는 미국발 금융위기와 비슷한 사태를 겪은 일본ㆍ한국의 지난 1990년대 약세장 사례를 예로 들며 아직 국내 증시의 진짜 바닥이 얼굴을 드러내지 않았다는 진단을 내놓고 있다.

15일 푸르덴셜투자증권과 토러스증권이 분석한 한국과 일본 증시 약세장 사례를 살펴보면 주가 급락 이후 정부의 조치에 따른 안도랠리가 전개되지만 이후 실물 경기하락으로 더 큰 하락장이 있었던 것으로 나타났다.

대표적인 경우가 한국의 IMF구제금융과 일본의 은행 공적자금 투입시기 이후 단기적인 안도랠리가 펼쳐졌으나 이후에는 전 저점을 뚫는 하락장이 진행됐던 사례다.

윤영진 푸르덴셜증권 연구원은 “외환위기로 1997년 12월 코스피지수가 350선까지 내려갔으나 구제금융 이후 1998년에는 580선까지 반등했다. 그러나 실물경기 침체가 본격화되면서 국내총생산(GDP)이 저점을 찍었던 1998년 6월께 지수는 270선까지 다시 급락했다”고 설명했다. 윤 연구원은 “내년 1ㆍ4분기를 GDP 성장률 저점으로 예상한다면 올해 내로 전 저점인 1,200선 지지 테스트가 다시 일어날 수 있다”고 내다봤다.

일본 역시 2000년 부동산 버블 붕괴 이후 지난 10년 동안 비슷한 상황이 벌어졌다.

1989년 12월 주가가 역사적 고점을 기록한 후 재할인 인하 등의 조치가 취해졌다. 결국 정부가 15개 대형 은행에 7조5,000억엔이 넘는 공적자금을 투입하고 대형 은행들을 국유화하면서 안도랠리와 전 저점 테스트가 끊임없이 이어졌다. 주가의 진짜 바닥은 2000년 들어 실물 경기침체가 본격적으로 반영된 후에야 드러났다.

이경수 토러스증권 팀장은 “역사적으로 버블형성→붕괴→부분적 대응책 마련→안도 랠리→기업 및 은행 도산→국유화를 포함한 강력한 대응책→안도랠리→실물경기침체에 따른 대세하락의 순환이 반복돼왔다”고 지적했다. 이종우 HMC증권 리서치센터장은 “아직까지 실물경기 침체가 주가에 제대로 반영되지 않았다”며 “침체의 깊이에 따라 주가의 바닥도 모습을 드러낼 것”이라고 설명했다.

/이혜진기자 hasim@sed.co.kr

혼자 웃는 김대리~알고보니[2585+무선인터넷키]