|

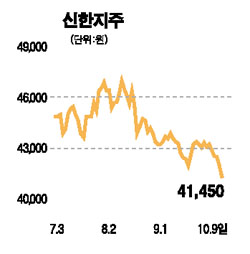

신한지주가 LG카드 인수를 통해 자산가치는 늘어날 여지는 크지만 현 주가는 이를 반영하지 못하고 있어서 지금이 저가매수할 기회라는 분석이 나왔다. 한국투자증권은 9일 “LG카드의 인수대금이 다소 비싸지만 인수후 자산가치 증가 부분에 더 주목해야 한다”고 밝혔다. 한국증권은 “신한지주의 LG카드 인수는 과거 조흥은행 사례와 자본조달 방식이 유사하다”며 “신한지주가 조흥은행을 인수한 이후 3년간 주가가 3배 올랐다”고 지적했다. 이준재 한국투자증권 애널리스트는 “LG카드 인수가격이 예상보다 비쌌기 때문에 신한지주는 타인자본을 최대한 활용할 것”이라며 “이럴 경우 레버리지가 높아 타인자본만 상환하고 나면 주주의 기대수익률은 더욱 높아질 것”이라고 설명했다. 이 애널리스트는 “특히 LG카드와 신한카드의 자산가치만 12조원에 달한다"며 "여기에 비씨카드의 자산가치를 더하면 무려 25조원에 이른다”고 지적했다. 이 애널리스트는 “LG카드 인수 이후에는 수익구조의 근간도 바뀌어 경상 총자산수익률(ROA)이 1.3%로 업계 최고 수준이 될 것”이라며 “지금이 신한지주를 저가매수에 나설 때”라고 말했다. 한국증권은 신한지주에 대한 ‘매수’ 투자의견을 유지하는 한편 목표주가를 5만7,000원에서 6만원으로 높였다.