홈

경제·금융

경제·금융일반

저축성 보험 금리 과당경쟁 '브레이크'

입력2010.04.13 18:02:18

수정

2010.04.13 18:02:18

금감원 "공시이율 현행보다 20%까지 인하를"… '자산연계형' 인가 않기로<br>불완전판매 여부 점검도

보험사들이 저축성 보험 금리를 경쟁적으로 올리자 금융 당국이 제동을 걸었다.

13일 금융 당국과 보험업계에 따르면 금융감독원은 최근 보험사 방카슈랑스 및 상품개발 담당자들에게 현재 판매하고 있거나 개발 중인 저축성 보험의 공시이율을 20%까지 인하하라고 지시했다.

이와 함께 주가지수 등 특정 지표(주가지수)나 자산(채권) 등에 연계해 공시이율이 결정되는 자산연계형 저축성 보험 판매 및 상품개발 자제 지침을 내리고 이 상품에 대한 인가를 당분간 내주지 않기로 했다.

공시이율은 적립된 보험료에 부과되는 것으로 공시이율이 높으면 신규가입자의 해약환급금과 보험금이 더 많아지지만 시장금리와의 격차가 벌어질수록 역마진으로 가입자에게 부담으로 작용할 수 있다.

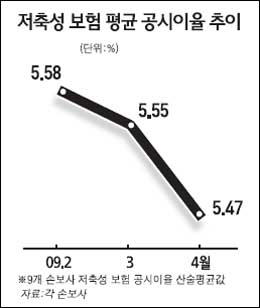

3~4월 저축성 보험의 평균 공시이율은 5.5%이지만 올 들어 보험사 간 금리경쟁이 가열되면서 보험사의 자산연계형 저축성보험 이율은 평균 공시이율에 비해 약 0.3%포인트 이상 높아졌다. 평균 공시이율로 따져도 현재 은행 예·적금보다 최고 연 2%포인트 이상 금리 차이가 난다.

따라서 금감원은 보험사들의 금리 과당경쟁으로 역마진 우려가 커지자 저축성 보험의 공시이율을 낮춘 후 1년간 금리변동 없이 상품을 판매하는 권고안을 제시했다. 따라서 보험사들은 공시이율을 낮춘 뒤 1년 후에나 금리를 변동할 수 있게 된다.

금감원의 한 관계자는 "시장변동에 따라 투자수익률이 보장금리보다 낮아지는 '역마진' 현상이 발생해 보험사들의 자산운용에 심각한 문제가 나타날 수 있어 공시이율을 인하를 지시했다"며 "보험사들이 자체적으로 과당경쟁을 줄여나가도록 유도할 계획"이라고 말했다.

금감원은 또 보험사들이 3월 말 회계결산을 앞두고 고금리를 '미끼'로 가입자 유치에 나섰을 것으로 보고 불완전판매 여부도 점검하기로 했다.

이 관계자는 "3월말 결산을 앞두고 실적을 올리기 위해 일부 보험사들이 고금리를 내걸고 가입자를 유치했을 가능성이 높다"며 "가입자에게 금리조정에 따른 기대수익 하락 등에 대한 사전 설명을 충분히 했는지에 대해 살펴보고 있다"고 설명했다.

한편 금감원은 각 보험사에 기존에 적용한 공시이율과 현행 적용하고 있는 공시이율을 단일화 해 하나의 이율체계만 사용할 것을 권고했다. 지난해 10월 이전까지 사용되던 구(舊) 공시이율을 적용 받는 고객과 현재 새로운 공시이율을 적용 받는 고객과의 금리차이를 줄이기 위해서다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>