증권업계 "실적 탄탄… 매수 기회" VS "수출 둔화로 모멘텀 약화"

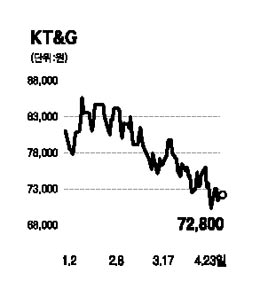

KT&G의 향후 주가 전망에 대해 증권가의 시각이 크게 엇갈리고 있다. 탄탄한 수익구조와 높은 주주이익 환원 등을 고려할 때 현재 시점이 매수 적기라는 의견과 수출 부문의 성장성 둔화 등으로 모멘텀이 약화될 것이라는 주장이 맞서고 있다.

23일 관련업계에 따르면 KT&G는 올 1ㆍ4분기에 매출액 6,757억원, 영업이익 2,940억원, 순이익 2,565억원을 기록했다. 각각 전년 동기 대비 21.6%, 30.3%, 21.6% 증가한 수치다.

이경주 한국투자증권 연구원은 “영업이익은 예상 수준, 순이익은 예상을 웃돌았다”며 “그동안 KT&G는 경기방어주라는 인식 때문에 이유없이 하락했는데 이제는 재매수할 때”라고 말했다. 정성훈 현대증권 연구원도 “수출 부문의 높은 성장성과 수익성, 한국인삼공사 등 자산가치의 지속적인 상승, 높은 주주이익 환원 등을 감안할 때 투자 매력이 여전하다”며 “저가 매수 기회”라고 평가했다.

반면 이주병 HMC투자증권 연구원은 “시장 컨센서스를 웃도는 양호한 실적을 달성했다”면서도 내수시장 성장 한계와 환율강세 기조 완화 전망 등을 이유로 목표주가를 9만원으로 하향 조정했다. 이정기 대신증권 연구원은 목표주가를 이보다 더 낮은 8만3,000원으로 내렸다. 이 연구원은 “시장점유율 하락, 경기침체에 따른 자회사 실적 둔화, 환율 하락 등으로 올해 모멘텀이 상당 부분 약화될 것”이라며 “새로운 모멘텀 없이는 상승장에서 소외될 수 있다”고 예상했다.