|

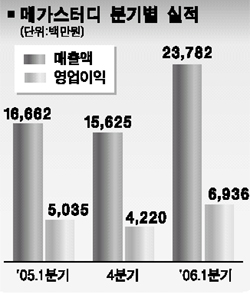

온라인 교육서비스업체인 메가스터디가 1ㆍ4분기 실적 증가에 힘입어 초강세를 보였다. 특히 증권사들의 호평과 함께 목표주가가 상향 조정되고 있다. 18일 코스닥시장에서 메가스터디는 전날보다 4,500원(5.56%) 오른 8만5,500원에 마감됐다. 장중 한때 8만8,700원까지 오르기도 했다. 외국인 비중도 높아져 36.22%에 달했다. 이날 메가스터디는 1ㆍ4분기 매출액이 지난해 같은 기간보다 42% 증가한 237억8,200만원으로 집계됐다고 공시했다. 영업이익과 경상이익은 지난해보다 각각 37%, 40% 증가한 69억3600만원, 78억5700만원에 달했다. 당기순이익도 40.2% 증가한 57억1,100만원을 기록했다. 실적 향상에 힘입어 메가스터디에 대한 증권사들의 긍정적인 보고서가 이어지고 있다. 목표 주가도 처음으로 10만원을 넘어섰다. 대우증권은 최근 메가스터디 목표 주가로 10만원 대를 제시했으며 삼성증권, UBS증권 등도 목표주가를 상향 조정했다. 대우증권은 최근 “앞으로 5년간 고등학생 수가 증가하는 황금기여서 메가스터디의 성장성이 기대된다”면서 매수 투자의견과 6개월 목표주가로 10만3,000원을 제시했다. 삼성증권도 ‘영업실적 호전에 대한 기대가 주가에 상당부분 반영됐다’는 이유로 교육 업종에 대한 투자의견을 ‘중립’으로 하향 조정하면서도 매가스터디의 목표가를 8만8,000원으로 올리고 투자 의견은 ‘매수’로 유지했다. 이에 대해 삼성증권은 “온라인 업체가 사교육비 절감을 위한 대안으로 부각되면서 당분간 구조적인 성장이 가능하다고 판단된다”고 설명했다. UBS증권도 메가스터디에 대해 매수 의견을 유지한 가운데 목표주가를 9만6,700원으로 상향 조정했다. UBS증권은 “내년 대입시험제도 변경을 앞두고 올해 재수생 수가 늘어날 것으로 보이는데다 재수생의 가입자 비중이 30%에 달해 실적 호조세를 이어갈 것”이라고 분석했다.