|

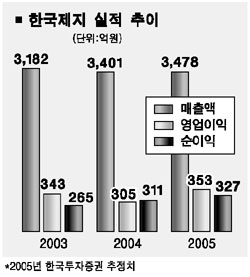

한국제지가 연말 백상지 공장 증설을 계기로 실적 모멘텀을 확보할 것이란 분석이 나오고 있어 올들어 급등 후 조정조짐을 보이고 있는 주가가 다시 가파른 상승세를 이어갈 수 있을 지에 관심이 모아지고 있다. 더욱이 하반기에 펄프가격이 하락할 것으로 전망되고 있는데다 4ㆍ4분기가 계절적인 성수기라는 점을 감안하면 앞으로 실적호전세도 가시화할 것으로 예상된다. 30일 증권업계에 따르면 한국제지는 오는 11월 17만톤 규모의 백상지공장 증설작업을 완료하고 12월 시험 가동을 한 뒤 내년 1월부터 본격적으로 생산에 들어갈 예정이다. 이중 12만톤 규모를 복사지 생산에 할애해 복사지 시장의 절반을 차지하는 수입지 시장을 적극 공략할 계획이다. 국내 복사지 시장은 연 24만~25만톤 규모로 추정되고 있다. 특히 총 1,150억원에 달하는 공장 증설비 가운데 절반 이상을 이미 재무제표에 반영, 추가 부담이 크지 않은 상황이다. 이향녕 한국투자증권 애널리스트는 “한국제지가 신증설 설비의 효율성과 펄프 구입량 증대에 따른 원가 경쟁력을 바탕으로 초기 판매가격을 수입지 가격 수준에 맞춰 시장을 공략할 수 있을 것”이라며 ‘매수’의견을 유지하고 목표가를 기존 4만1,000원에서 5만원으로 상향 조정했다. 그는 다만 “하반기에는 펄프가격 하락과 내수 회복 등으로 수익성도 개선되겠지만 최근 단기 급등에 따라 차익 실현 물량이 나올 수도 있다”고 덧붙였다. 한국제지는 다른 인쇄용지 업체들이 펄프가격 강세 등으로 지난 상반기 영업이익이 전년동기대비 두자릿수의 감소세를 보인 것과 달리 성장세를 이어갔다. 한국제지의 지난 상반기 영업이익은 지난해 동기대비 2.5% 증가한 177억원을 기록했으며 매출액은 1.3% 감소한 1,665억원이었다. 한편 이 회사 주가는 연초 2만5,000원 안팎에서 최근 2배 가까이 올랐다가 차익실현 물량이 나오면서 이날까지 4일째 조정을 받았다.