한솔LCD등 고부가 사업에 “높은 점수”<br>유행 좇던 일부 코스닥 기업은 급락 반전<br>“기복있는 종목보다 우량주 상대적 안전”

변신에 성공하면 주가도 강하지만 유행을 좇으면 정반대다.

대표적인 전자(前者)의 기업은 한솔LCD와 SK케미칼이다. 이들 기업은 기존의 저부가가치 사업에서 벗어나 고부가가치 사업으로 사업구조를 바꾸고 핵심사업에 역량을 집중하면서 주가도 치솟고 있다.

인기업종 진출 등 유행을 좇아가는 기업의 주가가 단기 상승 후 하락세를 보이는 것과는 대조적인 양상이다.

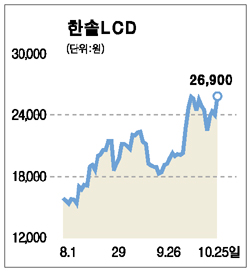

한솔LCD는 25일 종합주가지수가 급등한 후 하락세로 반전하는 롤러코스터 장세에서도 전날보다 2,900원(12.08%) 오른 2만6,900원으로 장을 마쳤다. 기존 브라운관(CRT)모니터 생산업체에서 부가가치가 높은 백라이트유닛(BLU) 생산업체로 변신에 성공했다는 평가로 매수세가 몰렸기 때문이다. 한솔LCD는 지난 2년 동안 BLU 사업부의 매출 비중을 계속 끌어올려 2003년 37%에 불과했던 BLU 매출 비중이 올해에는 98%까지 높아졌다.

이에 힘입어 실적도 급증세를 보이고 있다. 한국투자증권은 한솔LCD의 3ㆍ4분기 매출액이 1,835억원으로 전분기 대비 69%, 전년동기 대비 147% 증가할 것으로 추정했다.

한솔LCD가 주력사업을 CRT에서 BLU로 바꾸면서 주가도 급상승했다. 올초 7,420원이던 주가는 현재 2만6,000원대에서 거래되고 있다. 민후식 한국증권 애널리스트는 “BLU 매출 중 고부가가치인 TV용 매출비중이 올해 74%에서 내년 86%로 확대될 것으로 보인다”며 목표주가를 기존 2만2,000원에서 3만6,000원으로 대폭 상향 조정했다.

지난 7일 유화사업을 물적분할하기로 결정한 SK케미칼도 정밀화학과 제약 부문에 사업을 집중하게 됐다는 기대감에 강한 주가흐름을 보이고 있다. 물적분할을 공시한 7일 2만100원이던 주가는 이날 당시보다 20% 이상 상승한 2만4,400원에 거래를 마쳤다. 이날 주가는 단기 급상승에 따른 차익매물로 하락하기는 했지만 추가 상승이 가능하다는 게 전문가들의 분석이다.

김태형 현대증권 애널리스트는 “SK제약을 합병해 성장발판을 마련했으며 지주회사로서의 자산가치도 부각돼 강세흐름이 이어질 것으로 보인다”며 매수 투자의견에 목표주가로 2만6,200원을 제시했다.

하지만 유행을 좇거나 무리하게 사업을 확장하는 기업의 주가가 하락하는 경우가 많은 만큼 투자에 신중을 기해야 할 것으로 보인다. 최근 코스닥시장에서 이런 기업들이 눈에 띈다.

사이버트레이딩 솔루션업체인 두리정보통신은 5일 영화제작 및 배급, 연예인 매니저 및 공연기획을 사업에 추가한다고 밝혔다. 두리정보통신은 이를 공시하기 3일 전부터 상한가를 기록하며 5일 만에 1,300원대에서 2,395원까지 치솟았으나 현재는 2,000원대에서 지지부진한 흐름을 보이고 있다.

통신장비업체 비아이엔텍(전 KTT텔레콤)도 유전자연구 및 뇌질환 치료제 개발업을 사업 목적에 추가한 8월26일 3,850원에 거래됐으나 최근 3,300원대까지 주가가 빠졌다. 이밖에 보안솔루션업체 시큐어소프트도 의료기기 및 엔터테인먼트 사업을 추가했으나 당시보다 주가가 오히려 하락했다.

신동민 대우증권 애널리스트는 “바이오 및 엔터테인먼트는 기복이 심한 사업”이라며 “사업 목적 추가가 단기 호재가 될 수는 있으나 그 이상은 기대하기 어렵다”고 말했다. 또 “투자자들은 유행을 따라가는 기업보다 업종 대표주나 실적 우량주에 투자하는 것이 바람직하다”고 덧붙였다.