금리 상승세 자금유입 둔화…이머징 마켓등 조정장세

국제 금융시장의 혼조세가 역력하다.

10월 초 하락 전환 이후 60일 이동평균선 전후에서 하락세가 둔화되거나 반등을 시도하던 글로벌 증시는 재차 60일 이동평균선 이하로 하락한 후 방향성을 모색하고 있다.

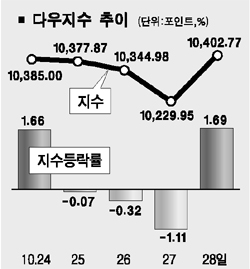

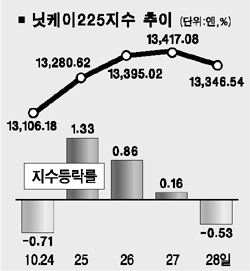

선진국 증시와 이머징 마켓은 10월 초 고점 이후 각각 4%, 8.3%의 하락률을 기록하고 있으며 한국 증시 역시 여타 이머징 마켓과 비슷한 수준의 하락을 나타내고 있다.

달러화의 강세가 생각보다 강하게 진행되면서 미국에서 미국 외 지역으로의 자산 배분 논리가 여전히 유효한가에 대한 의문에서 촉발되었던 글로벌 증시의 하락은 이제 상승 추세 자체에 대한 유효성을 테스트하는 국면으로 진입하고 있는 듯 하다.

게다가 11월 1일(미국시간) 미국 연방공개시장위원회(FOMC)에서 금리 인상을 앞둔상황에서 인플레 압력 우려와 공격적인 금리 인상 가능성이 재부각되면서 현지 장기금리가 상승하는 추세다. 이에 따라 일본을 제외한 글로벌 증시의 하락 압력을 가중시키고 있다.

지난 3~4월의 경우에도 장기금리상승 이후 미국의 소프트패치 국면 진입과 함께 글로벌 증시의 조정이 2개월간 진행된 바 있다.

미국의 장기금리 상승과 함께 눈여겨볼 부분은 유동성이다. 장기 금리가 4.2% 이상으로 상승했던 3월, 7월 모두 미국 뮤추얼 펀드의 자금유입세는 둔화되었으며 아시아 시장 외국인 매매도 순매도로 전환되는 패턴을 보였다. 최근 3주간의 뮤추얼 펀드의 자금 유입세 둔화, 한국, 대만, 인도 등 주요 아시아 증시에서의 순매도 지속 역시 같은 맥락에서 진행되고 있는 흐름이다.

2005년 글로벌 장세의 구도와 조정의 성격을 감안했을 때, 글로벌 증시의 장기상승추세 유효성 및 미국 외 지역으로의 자산배분비중 확대 지속 여부를 확인할 수 있는 시기는 내년 상반기가 될 것 같다.

과거 90년 이후 두 번에 걸친 금리 인상 사이클은 구매자관리지수(ISM)의 50선 하회와 경기선행지수 전년동기비 바닥권에서 종료되었는데 이를 감안한다면 이들 지표의 향후 궤적상 내년 상반기에는 금리 인상이 마무리될 것으로 예상되기 때문이다.

이 시점은 연말~ 내년 상반기 금리 인상 이후 정책 금리가 4.5%~5% 되는 시기와도 일치한다.