홈

경제·금융

경제·금융일반

이자제한법 재도입 금감원·업계 "실효성낮다"

입력2006.09.20 16:43:37

수정

2006.09.20 16:43:37

전문가 "저축銀등도 적용을"…일부제2 금융권 금리연66% 넘기도<br>전문가 "제도권도 법적 금리 상한선 만들어야"<br>금감원"기존 대부업법으로 충분히 규제 가능"

열린우리당이 이자제한법을 발의하고 법무부가 정부 차원의 입법절차에 착수한다고 밝히면서 이자제한법 부활이 가시권에 진입했다. 그러나 금융감독원과 업계에서는 기존 대부업법으로도 불법사채에 대한 규제가 가능한 만큼 법을 또 만드는 것은 실효성이 낮다는 입장이다.

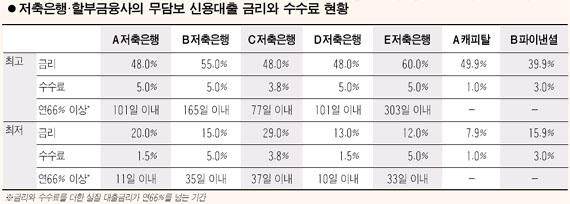

오히려 저축은행ㆍ할부금융 등 제도권 금융회사를 이자제한법 적용 대상에 포함시켜야 한다는 목소리가 높다. 저축은행과 할부금융사들은 대출에 수수료를 부과하면서 단기로 대출 받는 고객에게 연66%가 넘는 이자를 받고 있어 규제가 시급하다는 이유다.

20일 관련업계에 따르면 여야 의원 22명은 지난 14일 최고이자를 연40% 이하로 제한하고 초과이자는 반환하도록 하는 이자제한법을 발의했다. 그러나 등록 대부업체와 제도권 금융기관들은 제외했다. 법무부도 “대부업체 중 등록한 곳이 25%에 불과하고 사금융의 평균 이자율이 연223%에 달한다”며 “서민들의 고금리 피해를 막기 위해 불법ㆍ미등록 사채업자를 근절할 법안이 필요하다”는 입장이다.

하지만 불법 사채업자 근절은 현행 법만으로도 충분하다는 지적도 설득력을 얻고 있다. 양석승 한국대부소비자금융협회 회장은 “현행 대부업법에 따라 미등록 업체는 5년 이하 징역 또는 5,000만원 이하의 벌금, 연66%가 넘는 이자를 받는 곳은 3년 이하 징역 또는 3,000만원 이하 벌금이 부과되고 차익은 환수된다”며 “불법업체를 근절하기 위한 법은 이미 있는 만큼 이것을 잘 적용하는 것이 더 중요하다”고 말했다.

전문가들은 이자제한법에 제도권 금융기관을 포함시키는 것이 더 필요하다고 주장한다. 개인이나 등록ㆍ미등록 대부업체들은 이자상한선이 정해져 있지만 제도권 금융기관은 법적인 상한선이 없는 상황이다. 이 때문에 수신기능이나 제도적 혜택을 이용해 저금리로 조달한 자금을 고금리로 대출해 고수익을 챙기는 곳이 늘고 있다.

한 금융경제연구소 수석연구원은 “저축은행과 할부금융사가 표면적으로는 12~60% 금리를 제시하지만 대부분의 고객은 50% 안팎의 금리로 빌려간다”며 “여기에 1~5%의 취급수수료를 추가로 요구하면서 단기 대출자에게 연66%가 넘는 이자를 받는다”고 설명했다.

가령 연48% 금리에 3.8%의 수수료를 받는 곳에서 한 달간 돈을 빌릴 경우 실질 연 이자는 108%가 넘는다. 두 달을 빌려도 연71%가 된다. 최저인 연12%의 금리로 돈을 빌려도 5%의 취급수수료를 낸다면 한달 동안의 대출금리는 연72%가 된다. 결국 금리가 20%를 밑돌아도 3% 안팎의 수수료를 낸다면 한달 이내의 짧은 기간의 이자는 연66%를 훌쩍 넘는다는 계산이다.

강남의 한 대부업체 대표는 “경제논리에 따르면 이자제한법이 필요 없지만 금융질서를 잡겠다는 정부의 정책적 판단에 따라 이자제한법을 선택할 수 있다”며 “대부업체는 대부업법으로 규제하고 있는 만큼 이자제한법은 제도권 금융기관 전체를 묶는 이중장치 구조가 바람직하다”고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>