금리 年 7%대 후반…후순위채 '달콤한 유혹'에 빠져볼까<br>W저축銀·현대스위스등 오늘부터 잇달아 발행<br>파산때 원리금보장 안돼<br>'8·8클럽' 가입여부등 투자前 꼭 점검해야

저축은행들이 연 7%대 후반 금리를 적용하는 후순위채를 잇달아 발행하고 있다. 시중은행의 정기예금 금리가 연 3%대임을 감안하면 저축은행의 고금리 후순위채는 달콤한 유혹이 될 수 있다.

중요한 것은 저축은행의 후순위채에는 독이 들어있다는 점이다. 저축은행이 파산하면 사실상 원리금을 돌려받을 수 없고, 도중에 자금이 필요해도 구매자를 은행 중재 하에 직접 찾아야 하는 등 환금성도 떨어진다.

그렇다고 후순위채를 무조건 멀리할 필요는 없다. 제대로 된 저축은행을 고른다면 연금생활자 및 금융자산이 많은 이들은 짭짤한 재미를 볼 수 있기 때문이다. 요즘 발행되는 저축은행 후순위채는 최소 청약금액이 전보다 낮아지고 이자도 주로 매달 지급하는 등 고객에게 편리하게 돼 있다.

W저축은행은 연 7.95%의 금리를 제공하는 후순위채 150억원을 발행한다. 청약일은 19일부터 21일까지이며 W저축은행 본점 및 지점, 리딩투자증권 본점 고객서비스팀에서 청약할 수 있다. 또 홈트레이딩시스템(HTS)을 통해서도 간편하게 청약이 가능하다. 만기는 5년3개월이며 최소 100만원 이상 들어야 한다.

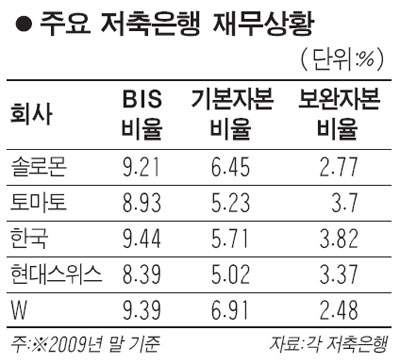

W저축은행의 경우 작년 말 현재 BIS 비율은 9.39%, 고정이하여신비율은 6.32%로 BIS 비율 8% 이상, 고정이하여신비율 8% 미만으로 우량 저축은행을 의미하는 '8ㆍ8 클럽'에 속해있다. 특히 W저축은행의 경우 지난 15일 현재 청약경쟁률만 1.5 대 1에 달한다.

현대스위스와 현대스위스2저축은행도 연 7.9%의 금리를 적용하는 후순위채를 각각 200억원씩 발행한다. 청약일은 19일부터 21일이며 만기는 5년3개월이다. 현대스위스와 현대스위스2저축은행 본ㆍ지점에서 청약이 가능하며 최소 청약금액은 500만원이다.

현대스위스는 지난 해 말 현재 BIS 비율이 8.39%, 고정이하여신비율이 7.04%이며, 현대스위스2저축은행은 BIS 비율 11.6%, 고정이하여신비율 5.57%다.

이 밖에 토마토저축은행이 5월 중 후순위채 발행을 검토 중이다. 앞서 솔로몬ㆍ한국ㆍ제일 등 주요 저축은행이 후순위채 발행을 마쳤기 때문에 이번 후순위채가 상반기 막차가 될 가능성이 높다.

전문가들은 저축은행의 후순위채에 투자하기 전에 반드시 몇 가지를 점검하라고 권한다.

첫째, 후순위채를 발행하는 저축은행이 '8ㆍ8 클럽'인지 확인해봐야 한다. '8ㆍ8 클럽'이면서 자산규모가 2조원이 넘는 대형 저축은행이라면 우선 안심할 수 있다. 저축은행의 재무건전성은 해당 저축은행 경영공시란이나 저축은행중앙회 홈페이지(www.fsb.or.kr) 등에서 알아볼 수 있다.

둘째, 기본자본비율(Tier1)이 얼마인지 살펴봐야 한다. BIS 비율은 기본자본과 보완자본으로 구성되는데 기본자본비율이 높을수록 건전한 저축은행이다. 업계에서는 기본자본비율이 6%가 넘으면 우량한 곳으로 판단하고 있다. 작년 말 기준으로 W는 기본자본비율이 6.91%, 현대스위스는 5.02%, 토마토는 5.23% 등이다.

셋째, 기존에 발행한 후순위채 잔액도 참고자료가 된다. 예전에 후순위채 발행분이 많다면 해당 저축은행은 고금리 후순위채가 경영압박 요인으로 작용한다. 미상환 상태인 후순위채가 적을수록 좋다는 말이다. W는 후순위채를 이번에 처음 찍으며 현대스위스는 1,050억원, 토마토는 900억원의 후순위채 발행 잔액이 있다.

금융계의 관계자는 "전일저축은행 사태에서 보듯 저축은행의 후순위채를 무턱대고 사면 큰 낭패를 볼 수 있다"며 "우량 저축은행인지 반드시 따져보고 여유자금만 일부 투자할 필요가 있다"고 말했다.