대규모 해외수주·실적개선 전망에 휴맥스·홈캐스트 등 강세<BR>“내년 獨월드컵 수혜로 수요급증 예상”

셋톱박스주들이 대규모 해외수주에 힘입어 턴어라운드주로 부각되고 있다.

지난 3분기이후 수주감소로 실적부진을 보인 셋톱박스주들은 최근의 상승장에서 소외되면서 주가가 좀처럼 상승세를 타지 못하고 있다. 하지만 연말연초 계절적 성수기에 접어들면서 대규모 수주가 잇따르고 있어서 주가 반등에 대한 기대감이 높아지고 있다.

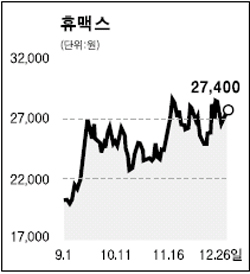

26일 코스닥시장에서 휴맥스의 대규모 공급계약 소식과 관련주의 실적개선 전망에 힘입어 셋톱박스주가 강세를 보였다. 이날 휴맥스 주가는 전일보다 2.62% 올랐으며 홈캐스트, 토필드는 각각 9.55% 3.75% 급등했다.

굿모닝신한증권은 “셋톱박스주 가운데 고급형 매출비중이 높고 방송사업자 시장에 성공적인 진출이 가시화되는 종목을 중심으로 실적개선이 전망된다”고 분석했다.

셋톱박스의 대장주인 휴맥스는 이날 독일 최대유료방송사인 프리미어사와 740억원 규모의 PVR(개인영상기록기)와 250억원어치의 LCD TV 등 총 990억원 규모의 공급계약을 맺었다고 밝혔다.

가온미디어도 이달초 파라과이 지상파방송사업자인 멀티카날사로부터 지상파셋톱박스 2만5,000대를 수주했다. 디지탈멀티텍은 지난달 브라질방송사업자에 209만달러규모의 케이블TV용 셋톱박스를 내년1월까지 공급하는 계약을 체결했다.

김효원 굿모닝신한증권 연구원은 “내년 유럽, 미국지역의 디지털위성방송수신기 수요가 독일월드컵과 맞물려 크게 증가할 것”이라며“다만 경쟁이 치열한 일반 유통시장보다 방송사업자 중심의 안정적 매출처를 확보한 종목으로 관심범위를 좁히는 게 바람직하다”고 말했다.

굿모닝신한증권은 유망종목으로 휴맥스, 가온미디어, 토필드 등을 꼽았다.

휴맥스는 미국 시리우스사로의 고급형 디지털위성라디오(DAB)매출 증가와 디지털가전 부문의 회복세로 수익성 개선이 기대되고 있다.

한화증권은 최근 보고서를 통해 휴맥스의 미국 디렉TV로의 4분기 수출이 3분기수준을 유지하고 있다며 목표주가를 3만1,000원으로 상향조정했다.

가온미디어는 최근 2년동안 연평균매출증가율이 272.2%에 달하는 등 급격한 외형성장세를 보이고 있다. 토필드도 독일월드컵관련 PVR수요 증가 수혜가 예상되고 있다.